Страхование КАСКО: пошаговая инструкция

Приобрести полис КАСКО не так сложно, как может показаться на первый взгляд. Некоторые компании сегодня предлагают купить защиту дистанционно, даже не выходя из дома.

Среди таких компаний стоит отметить Тинькофф, который работает исключительно в онлайн-режиме.

Рассмотрим, как правильно купить защиту:

- Выбор страховой компании.

Сегодня на рынке достаточно много страховых компаний, которые предлагают приобрести КАСКО на привлекательных условиях. Вот только делать выбор по принципу, где дешевле – не стоит.

Делая выбор, стоит обратить внимание на:

- Наличие лицензии;

- Отзывы клиентов;

- Статистику выплат.

Всю необходимую информацию можно получить на официальном сайте РСА или Центрального банка. Главное, не торопитесь и внимательно изучите компанию, прежде чем сделать выбор.

- Выбор программы и расчет стоимости.

Поскольку компании предлагают сразу несколько страховых продуктов, внимательно изучите каждый и попросите менеджера сформировать расчет.

Лучше взять небольшую паузу и внимательно в домашних условиях обдумать все условия и выбрать вариант, который подходит именно вам. Вы должны самостоятельно принять решение, а не просить совета у представителя компании.

Благодаря этому вы сэкономите время и сможете максимально быстро получить информацию.

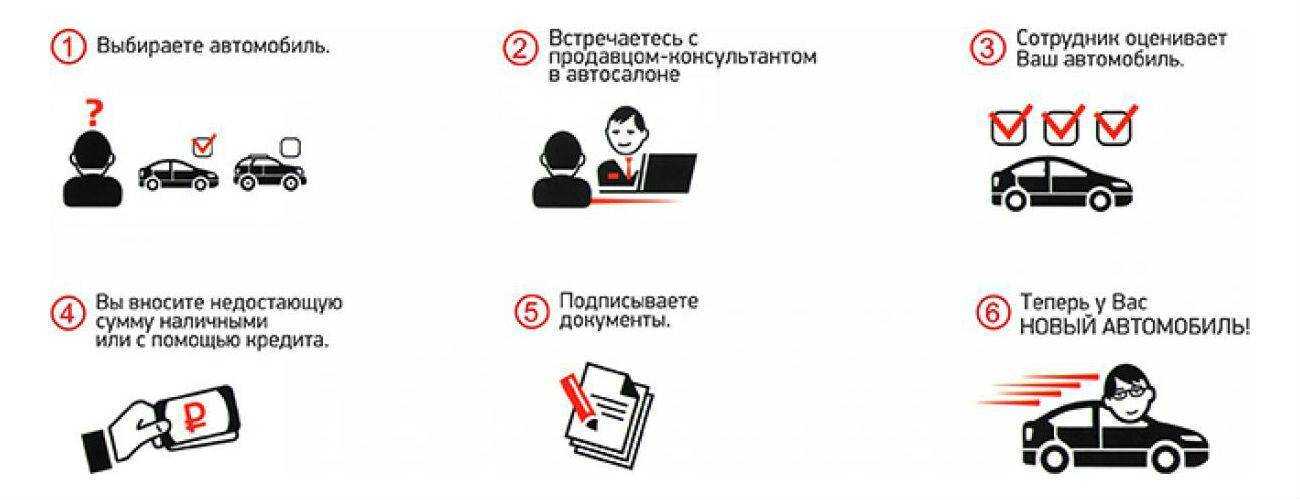

- Обращение в компанию.

Для оформления полиса КАСКО потребуется подготовить пакет документов и предоставить машину на визуальный осмотр.

Для заключения договора потребуется:

- Личный паспорт собственника машины;

- ПТС и свидетельство о регистрации;

- Водительское удостоверение.

При необходимости представитель компании может дополнительно запросить:

- Кредитный договор, если машина приобретена в кредит;

- Договор на установку сигнализации;

- Паспорт собственника, если машину страхует другой человек;

- Договор купли-продажи, если машина находится в салоне или только приобретена.

Менеджер во время осмотра не только зафиксирует все повреждения в специальном акте осмотра, то и сделает фотографии:

- Пробега;

- VIN номера;

- Колеса;

- Салона;

- Ключей (должен быть полный комплект);

- Кузова с четырех сторон (по бокам, переднюю и заднюю часть);

- Повреждений, которые присутствуют на авто на момент страхования;

- Крыши.

Если с машиной все в порядке, то оформляется бланк договора

Также стоит принимать во внимание, что некоторые компании, прежде чем подписать договор с клиентом, отправляют пакет документов, фотографии и акт осмотра сотруднику службы безопасности. Только после его проверки и разрешения оформляется договор

- Подписание КАСКО и оплата.

Как только страховщик подготовит полный пакет документов, необходимо внимательно его изучить и только после этого производить оплату и ставить подпись.

Особое внимание следует уделить:

- Какая программа действует по договору;

- С какого числа начинает действовать защита;

- Характеристикам ТС: VIN номер, марка и модель, год выпуска, пробег и номер ПТС;

- Данным водителя, который будет допущен к управлению;

- Персональным данным страхователя и собственника;

- Какая страховая сумма и премия по договору;

- Как осуществляется оплата (актуально, если предусмотрена рассрочка платежа);

- Как будет выплачиваться компенсация при наступлении страхового события;

- Какая сумма по договору: агрегатная или неагрегатная.

Также стоит уточнить, возможно ли расторжение договора, и что необходимо сделать, чтобы вернуть часть неиспользованной страховой премии. На практике водители расторгают полис только в результате продажи машины.

Если все правильно и понятно, можно ставить подпись и вносить оплату. После подписания страховщик сформирует пакет документов и предоставит клиенту.

Клиент должен получить:

- Полис КАСКО;

- Квитанцию об оплате;

- Акт осмотра ТС;

- Правила страхования.

Что лучше выбрать при ДТП: КАСКО или ОСАГО?

Для того, чтобы определиться с ответом на вопрос: «Что лучше выбрать при ДТП: обязательную или добровольную страховку?», следует вспомнить, что ОСАГО является обязательным страхованием, и выбирать: делать его или нет, не получится.

Конечно, если подойти с другой стороны к данному вопросу, то можно попробовать определить: «является ли страховка имущественного типа, более лучшим вариантом, по своим условиям?». С одной стороны, КАСКО имеет довольно удобные и выгодные условия. Например, застраховав свою машину данным вариантом вы обезопасите себя не только от затрат в случае столкновения, но и избежите оплаты ремонта в случае неумышленного повреждения машины.

Как показывает практика, небольшие столкновения с посторонними объектами (не автомобилем), происходят более часто, чем ДТП с несколькими участниками. Исходя из этого, следует вывод, что КАСКО имеет лучшие условия, ежели второй вариант. Но, если посмотреть на ситуацию с другой стороны, то полис обязательного страхования имеет также значительные преимущества.

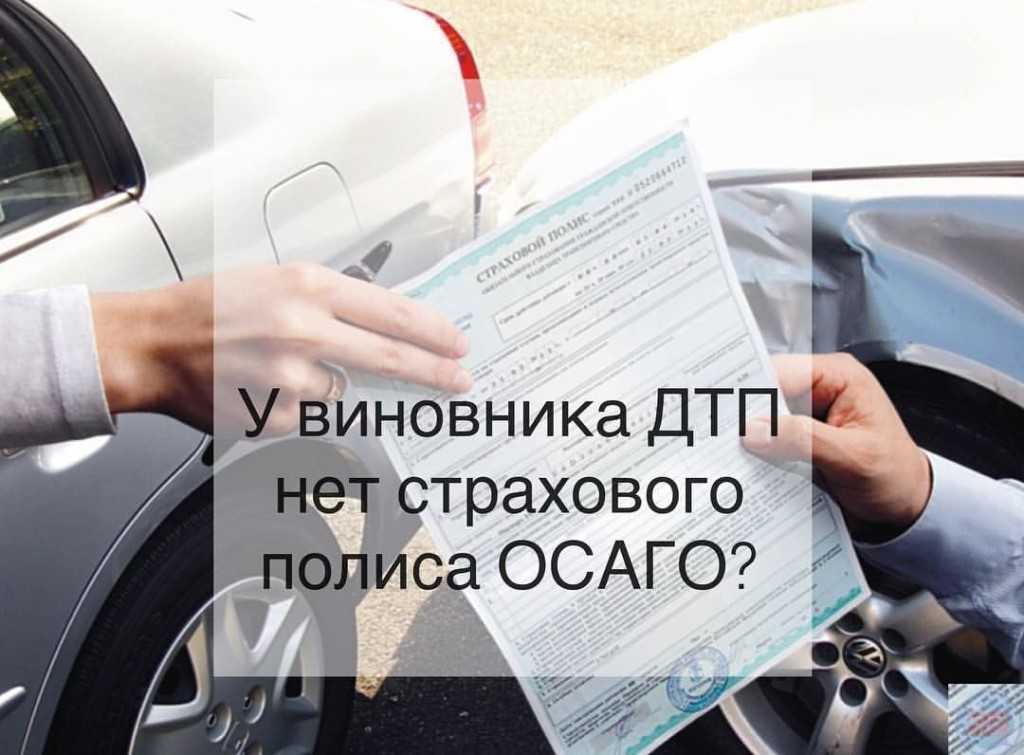

Например, в случае столкновения, которое связанно с другими участниками дорожного движения, вы имеете полную защиту от выплаты компенсации пострадавшим, но только при условии, что виноваты в ДТП именно Вы. При этом, ремонт вашего транспортного средства будет лежать непосредственно на Вас.

В случае, если виновником аварии является другой участник, а вы – пострадавший, то ваши затраты на ремонт, покрываются страховым агентством нарушителя (оно должно быть обязательным). В случае, если бы действовало только КАСКО, то при вашей вине в ДТП, стоимость ремонта транспортных средств пострадавших, лежало бы именно на Вас.

Исходя из этого, следует вывод, что лучше всего иметь сразу два варианта страхового полиса. Ведь хоть добровольный полис и не является обязательным, он покрывает ущерб за несчастные случаи, вероятность возникновения которых в несколько раз больше, чем возникновение ДТП с вашим участием. Следует заметить, что некоторые некрупные аварии могут решаться без страховых компаний, по обоюдному согласию обеих сторон.

Ремонт без справок от ГИБДД

Часто страховки предусматривают возможность ремонта без справок. В некоторых случаях это увеличивает стоимость страховки и является дополнительной услугой. Иногда эта опция входит в предлагаемой страховщиком пакет или является подарком от него.

Страховка может включать в себя ремонт определённого количества деталей без справки. Чаще всего страховая сразу оговаривает предельную стоимость такого ремонта. Например, без справки можно будет отремонтировать одну деталь на сумму не более 25 тысяч рублей.

Также страховая может предложить клиенту замену стеклянных элементов без справок. Здесь же опять может быть выбор заменять ограниченное или неограниченное количество раз.

Это довольно полезная опция, так как в случае, если в машину отскочил камень на дороге и стекло треснуло, то вряд ли водитель сразу же будет вызывать ГИБДД. Тоже самое относится к сколам или небольшим царапинам, которые автомобиль получил при парковке.

Здесь нужно учитывать, что обращения без справок часто рассматриваются страховой как фактор риска: для водителя, который обращался слишком часто, может вырасти коэффициент при оформлении страховки в следующий раз.

Когда лучше отказаться от страхования с франшизой

Существуют также категории водителей, для которых страховка с франшизой представляется неоптимальным решением.

- Новички, недавно получившие права. Из-за волнения они совершают много ошибок на ровном месте. Для их автомобилей характерны повреждения уровня трещины на бампере после неудачной попытки припарковаться. Подобные мелочи покрывает полное КАСКО, но не страховой полис с франшизой.

- Водители с пассажиром-ребёнком. Даже имея большой стаж и уверенные навыки вождения, водитель с ребёнком в машине инстинктивно отвлекается на каждое его движение или звук. Такое незначительное снижение концентрации не мешает оценивать дорожную обстановку в целом, однако риск проглядеть малозаметную помеху и получить царапину на кузове возрастает.

- Поклонники так называемого «агрессивного стиля вождения». Любители лавировать в потоке транспорта значительно чаще попадают в лёгкие ДТП и становятся клиентами кузовщиков.

- Владельцы самых бюджетных моделей авто популярных марок. Как правило, запчасти на такие машины стоят дёшево, и значительная доля ремонтов оказывается ниже планки страхового случая.

Какой порядок действий при страховом случае

Перед тем как оформить КАСКО страхование автомобиля, что это такое хотят узнать все. Этот договор будет значить, что в результате несчастного случая, владелец машины получит компенсацию. В этом документе описаны все нюансы. В определенных разделах содержатся моменты, которые касаются страховых случаев.

Определенье термина подразумевает, что во время происшествия должны быть вызваны компетентные органы и в устной и письменной форме уведомлены агенты страховой компании, согласно всем правилам внутреннего распорядка. Довольно часто фирмы требуют, чтобы клиент не признавал свою вину и согласовывал действия с компанией.

Чтобы получить возмещение ущерба, представляют разные документы, значение справок и других бумаг для каждой фирмы отличаются. Доказать страховой случай всегда нужно с помощью множества документов.

Чтобы реализовать любой риск в страховой компании, необходимо посетить ее с:

- заявлением о страховом случае;

- страховым полисом;

- регистрационными документами автомобиля;

- удостоверением личности или документами для подтверждения полномочий.

В большинстве договоров не указывают полный список бумаг, а обобщают его, обозначая в требованиях предоставить “документы из компетентных органов”. В них должна присутствовать информация о том, где и когда произошли события, которые привели к повреждениям транспортного средства. Также нужно указать участников, виновных в причинении ущерба.

В большинстве случаев требуют минимум документов. Если произошел риск, связанный с ДТП, необходимо посетить компанию с рядом документов в виде:

- водительского удостоверения человека, который управлял машиной;

- справки о ДТП, выданной ГИБДД;

- протокола или постановления об административном правонарушении;

- извещения о ДТП, если его оформление осуществлялось без участия ГИБДД.

Если автомобиль пострадал от третьего лица, то не обойтись без постановления об отказе или в возбуждении уголовного дела.

В случае пожара или взрыва необходимо посетить компанию с постановлением о возбуждении уголовного дела, актом о пожаре, заключением о причинах пожара.

Если риск связан со стихийными бедствиями, то не обойтись без справки от Росгидромета и органов МВД.

Если транспортное средство похитили, то необходимо постановление от МВД, ключи от машины и документы.

Все страховщики указывают требования к документам и их перечень в договоре. Если произошел страховой случай, представитель компании осматривает поврежденный автомобиль, кроме случаев, если его украли. После этого составляют акт и рассматривают убыток, чтобы установить максимальный срок возмещения ущерба.

Как заключить договор страхования КАСКО?

Для заключение данного вида соглашения необходимо подходить взвешено и внимательно относится к деталям.

Алгоритм заключения соглашения состоит из:

- Поиска страховой компании — это простейший этап в заключении соглашения. Критерии, которыми руководствуются при выборе СК, у каждого свои и могут включать различные аспекты.

- Анализа условий, предлагаемых на данном рынке услуг — в данном этапе производится сравнительно-оценочная деятельность. При которой сопоставляются условия предоставленные на рынке различными страховыми компаниями.

- Посещения офиса страховой компании, либо встреча со страховым агентом — в данном этапе осуществляется визит либо встреча с потенциальной стороной страховщика.

- Проверки полномочий страхового агента — является актуальным вопросом при посредничестве страхового агента. Документы, подтверждающие полномочия агента: агентский договор; доверенность. Так же сюда можно отнести ознакомление с информацией о: государственной регистрации, полученных лицензиях и другой информации.

- Уточнения по поводу пунктов — сторонами проводится встреча и обсуждение, в ходе которых стороны обсуждают его детали.

- Сбора требуемого пакета бумаг, необходимых для страхования — данный этап подразумевает получение и сбор бумаг, которые требуются страховщиком для заключения сделки.

- Передачи авто для осуществления технического осмотра — важным условием для заключения является установление технического состояния автотранспортного средства. Учитывая состояние автомобиля будет определяться и сумма страхового взноса, проводится оценка возможных рисков. Включает в себя: проведение осмотра ТС; фотографирование и фиксация данных имеющихся повреждений; внесение сведений и подписи ответственным лицом акта осмотра.

- Заключения (подписания) сделки — после проведения всех необходимых процедур и достижения соглашения, происходит подписание утвержденного документа.

- Внесения денежных средств в счет страховой премии — логичный шаг, осуществляемый после подписание, это внесение суммы страхового взноса. Это, также, является необходимым условием для его заключения, ведь момент начала его действия может быть связан с моментом зачисления средств в счет его оплаты.

- Получения страхователем полиса — после оплаты и получения подтверждения стороной страховщика получения платежа выдается итоговый документ — полис.

- Внесения данных работником страховой компании в реестр заключенных соглашений — после передачи полиса страхователю, стороной страховщика осуществляются действия по внесению данных договора в реестр заключенных договоров.

Сроки действия договора

Срок действия договор — это период, в течении которого договор считается действительным.

По сроку действия различают:

- краткосрочные (до полугода);

- среднесрочные (от полугода до года);

- долгосрочные (от года и более);

Стоит заметить, что именно в период действия договора автотранспортное средство находится под обязательствами компании, предоставляющей услуги страхования, возместить ущерб при наступлении страхового случая.

Так же нужно помнить что момент начала действия договора может начинаться как с дня заключения, так и с 00:00 следующего дня после заключения договора.

Это значит, что полис станет действительным именно с этого времени. Все что произойдет до него — не будет признано страховым случаем. Этот момент необходимо внимательно изучить и знать.

Расторжение договора

Такое соглашение может быть расторгнуто досрочно по ряду причин. При этом, инициатива расторжения может исходить от любой из сторон.

Причины для расторжения:

- по инициативе сторон;

- при смене собственника автотранспорта;

- в связи с гибелью застрахованного имущества способом, неуказанным как страховой случай;

- смерти страхователя;

- отзыв лицензии у страховщика;

- другие причины;

- истечение срока действия полиса;

- не уплата в установленный срок страхового взноса;

- исполнение обязанностей страховщиком в полном объеме.

Особенности оформления

Перед заключением договора важно изучить все условия, предлагаемые конкретной компанией. В частности, перечень страховых случаев по каждому виду и размер франшизы

Для покупки полиса понадобятся такие документы:

- паспорт владельца;

- ПТС;

- свидетельство о регистрации транспорта.

Стоит также уточнить:

- срок, в течение которого нужно предоставить документы о страховом случае;

- входит ли в условия нахождение транспорта на охраняемой стоянке ночью.

Эти нюансы важны, поскольку без их соблюдения страховщик имеет возможность не выплачивать страховую сумму.

Основное отличие этих полисов в том, что имея страховку КАСКО, владелец машины получит компенсацию за ущерб в любом случае, даже если он являлся виновником ДТП. ОСАГО же покрывает только затраты от вреда, только в том случае, если водитель — пострадавшая сторона.

- Стоимость и возраст машины.

- Если ваш автомобиль недорогой, то смысла приобретать КАСКО нет никакого, ОСАГО вполне покроет ваши затраты в случае совершения ДТП, при условии, что вы –пострадавшая сторона.

- Класс транспортного средства.

- Если вы купили авто представительского класса, лучше все таки воспользоваться полисом КАСКО.

- Была ли покупка совершена за наличный расчет или автомобиль приобретен в кредит.

- Если вы купили машину в кредит, целесообразней все же оформить КАСКО. В случае причинения серьезного ущерба машине, КАСКО возместит большую часть расходов. При страховке ОСАГО вы можете понести большие убытки в довесок к действующему кредиту.

1. Гаражное хранение транспортного средства с 0:00 до 6:00 или охраняемая стоянка. Это значит, что если у вас угнали автомобиль на даче или поцарапали авто, припаркованное у вашего дома, в три часа ночи, то вы получите отказ в оплате убытков.

2. Любая франшиза при заключении договора. Приобретая франшизу, вы сможете сэкономить всего лишь один раз, и эта экономия будет равна той самой франшизе. А вот страховая компания сможет сэкономить на вас. Причем столько раз, сколько вы обратитесь к ней за год. Лучше всего брать франшизу тем, кто имеет хороший водительский стаж и обла- дает отменными навыками вождения.

3. В договоре может быть такой пункт: «грубое ДТП не является страховым случаем». Естественно, вам не заплатят страховку в том случае, когда вы выехали на встречную полосу в нетрезвом виде, однако у некоторых компаний понятие «грубое ДТП» относится даже к совсем банальным случаям – например, если вы не уступили дорогу соседнему автомобилю…

4. Если страховая компания не предусматривает в качестве страхового случая такие повреждения, как царапины, сколы, или такие ситуации, как наезды на препятствия, то бегите от этой компании. Именно такие случаи и бывают самыми частыми, особенно у новичков.

КАСКО — это добровольное страхование, причём компания, заключающая сделки, не наделена правом диктовать своим потенциальным клиентам требования, определять процентные ставки, не регламентированные законодательными актами и нормативными документами.

Условиями оформления полиса являются:

- требования к автомобилю – можно застраховать отечественные и иностранные модели в возрасте не старше 10 лет;

- системы противоугона – это может быть любой способ защиты, но его присутствие для заключения сделки обязательно;

- расчёт страховых выплат – проводится экспертная оценка;

- дополнительные требования и условия – начисление коэффициентов, определяющих износ, размер компенсационных выплат при отсутствии противоугонной системы, наличие или отсутствие «зеленой карты»;

- возможность участия в программе авторизованных сервисных центров в тех случаях, когда клиент согласен не на материальную компенсацию, а предпочитает восстановительные или ремонтные работы;

- возможность оформить полис в рассрочку с выплатой равными долями;

- применение франшизы;

- определение срока вступления в действие договора страхования – нередко имеют место случаи, когда взнос полностью оплачен и получен компанией, а полис не набирает юридической силы, поскольку машина не прошла акт осмотра (данный нюанс обязательно должен быть прописан в соглашении);

- определение момента наступления страхового случая – перечень позиций, приемлемых для владельца автомобиля, оговаривается с сотрудниками компании на этапе оформления договора (после факта его подписания пункты документа не могут быть изменены ни одной из сторон-участников процесса).

И последнее условие – перечень документов. Он должен быть максимально полным и соответствовать всем нормативным требованиям.

Что такое КАСКО страхование

Каждый автолюбитель знает, что транспортное средство необходимо застраховать. Только вот обращаясь в компанию, можно узнать, что существует две программы страхования: ОСАГО и КАСКО. Чем же отличаются данные продукты, и какой полис лучше приобрести?

Что касается ОСАГО, то это обязательный вид страхования, который должен быть у каждого владельца авто. Расчет договора происходит по утвержденным тарифам, которые едины во всех компаниях.

Обязательное страхование защищает гражданскую ответственность участника движения перед третьими лицами. Простыми словами, если водитель будет виновником аварии, то выплачивать компенсацию пострадавшей в ДТП стороне будет не он, а страховая компания, в которой был приобретен бланк договора.

Страхование КАСКО – дорогое удовольствие, которое могут позволить себе не все автолюбители. Каждый водитель принимает решение самостоятельно – купить защиту или восстанавливать авто за собственные средства, если случится страховой случай.

Договор добровольного страхования пригодится тем водителям, которые ответственно подходят к своим финансам и хотят защитить бюджет от непредвиденных расходов.

Своим клиентам страховые компании предлагают два варианта урегулирования убытка:

- Выплата в денежной компенсации. Необходимо учитывать, что сумму убытка будет определять не представитель страховой компании, а независимый эксперт. Застрахованный, получив денежные средства, сам принимает решение на какой станции восстанавливать пострадавшее авто.

- Ремонт на станции. Это очень удобный вариант, который выбирают практически все автолюбители. При выборе этого варианта машина будет ремонтироваться на станции официального дилера. Оплата будет производиться за счет страховой компании.

Получается, КАСКО и ОСАГО совершенно разные виды страхования, которые помогают водителю защитить себя от непредвиденных трат.

Расчет цены КАСКО

Стоимость договора страхования будет зависеть от многих факторов, которые принимает во внимание страховщик. Рассмотрим более детально, что влияет на стоимость добровольной защиты:

Рассмотрим более детально, что влияет на стоимость добровольной защиты:

Стоимость транспортного средства.

Чем выше стоимость вашего «железного друга», тем дороже выйдет страховое покрытие. Следует знать, что рассчитанный по договору тариф взимается от страховой стоимости.

Получается, если машина стоит 1 600 000 рублей, а тариф составляет 3,6%, то водитель должен будет заплатить за страховку 57 600 рублей. Соответственно при стоимости машины 520 000 рублей, водитель заплатит всего 18 720 рублей при аналогичном тарифе.

Марка и модель.

Для каждой машины определяется базовый коэффициент. В данном случае все просто. Чем дороже компании обходится ремонт машины на станции, тем выше базовая ставка при страховании. В данном случае страховщики учитывают размер нормо-часа на ремонт автомобиля, который устанавливают станции официального дилера.

Не секрет, что условия ремонта для отечественного транспорта ниже, чем для автомобиля иностранного производства.

Год выпуска.

Чем старше машина, тем больше у нее износ. Получается, что большой износ – это риск того, что в любой момент случится страховой случай. Поэтому чем старше машина, тем дороже выйдет защита.

Как правило, страховщики устанавливают ограничение, согласно которому не принимают на страхование транспортные средства старше 10 лет.

Возраст и стаж водителя.

Если вы аккуратный и опытный водитель, то можете рассчитывать на хорошую скидку при покупке полиса. Новичкам такое условие, конечно, недоступно и они должны будут переплатить, поскольку вероятность наступления страхового случая велика по причине отсутствия опыта вождения.

Наличие сигнализации.

Это условие в большинстве случаев актуально для дорогих автомобилей. Те транспортные средства, которые входят в список часто угоняемых, компании готовы принять на страхование исключительно при наличии дополнительной защиты. Зачастую представители компании просят установить спутниковую охранную систему.

История страхования.

Если вы оформили договор и год проездили без аварий, то будьте уверены – страховщики обязательно оформят новый договор с хорошей скидкой. Постоянных и безаварийных клиентов компании очень любят и предлагают только лучшие условия и дополнительные бонусы при оформлении защиты.

Хранение в ночное время.

Этот фактор актуален, когда машина страхуется по риску «угон». В то время как некоторые компании разрешают оставлять машину где угодно, то другие ставят обязательное условие – ставить машину на платную стоянку в ночное время.

При этом потребуется заключить договор со стоянкой и предоставить его страховщику. Полис с условием без ограничений по месту хранения хоть и будет стоить дороже, но зато намного удобнее и вы можете оставлять машину у дома, на даче, у друзей и т. д.

Все перечисленные факторы влияют на стоимость транспортного средства. Чтобы сформировать расчет, необязательно лично обращаться в офис страховой компании. Крупные страховщики предлагают сформировать расчет на официальном сайте.

Специально для этого создан удобный калькулятор, который в онлайн-режиме поможет узнать только актуальные предложения и выбрать лучшее.

Произвести расчет можно в таких крупных компаниях, как:

- Ренессанс страхование;

- Тинькофф;

- Росгосстрах;

- ВТБ;

- Согласие;

- Альфастрахование;

- Согаз;

- Ингосстрах.

Можно ли купить КАСКО в рассрочку

Опираясь на законодательство РФ, можно сделать вывод, что выдача полиса в кредит не является запрещенной процедурой. Да и на практике такую опцию предусматривают многие конторы. Но перед заключением договора необходимо внимательно вчитываться в условия, которые выдвигает СК. Чаще всего они выглядят так:

- Автомобилист отдает половину оговоренной суммы при составлении договора, а остальная задолженность распределяется на конкретный промежуток времени (от 30 до 180 дней), в течение которого клиент обязан вносить фиксированную часть средств, поделенную на равное количество долей;

- Вся стоимость анкеты делится на количество месяцев ее действия. Таким образом, водитель выплачивает страховку за все время ее использования, а не одним платежом.

При этом, оформив КАСКО в кредит, человек все равно имеет право рассчитывать на суброгацию со стороны компании. Единственным минусом данного варианта приобретения полиса считается переплата в 3-5% поверх его стандартной цены.

Кто платит по каско меньше?

Стоимость каско зависит от характеристик автомобиля и его владельца. Конечно, главный критерий – это стоимость вашего автомобиля. Чем дороже автомобиль, тем больше вам придётся платить. Это и логично, ведь страховая компания соизмеряет потенциальные выплаты со стоимостью страховки.

Однако важны и характеристики самого водителя. При оформлении каско вы указываете свой пол, возраст, стаж вождения, а иногда отвечаете и на довольно личные вопросы, например, состоите ли в браке. Всё это влияет на стоимость каско.

Например, женатый мужчина в возрасте с многолетним стажем вождения будет платить куда меньше молодого человека, недавно получившего права. То же самое касается замужних женщин с детьми, которые, как правило, ездят аккуратно.

Важна и ваша страховая история. При расчёте стоимость каско онлайн вас могут спросить об авариях за последние несколько лет. Многие страховые ведут историю ваших обращений к ним. Если вы редко попадаете в ДТП и редко обращаетесь за получением страховых выплат, то вы и платите куда меньше.

Здесь некоторые автовладельцы, страхующие автомобиль из года в год, пользуются уловкой, которая в целом запрещена страховыми. Они не фиксируют мелкие ДТП и не обращаются за возмещением по царапинам и мелким вмятинам. На следующий год они оформляют страховку в той же страховой, в которой страховались в год мелкого ДТП. В итоге, страховка оказывается дешевле, так как вождение безубыточно, а страховая часто в таком случае не проводит осмотр. Водитель заявляет об убытках лишь какое-то время спустя. Этот вариант действует в случае, например, если одну деталь можно заявить без справки ГИБДД.

В целом, чтобы меньше платить по каско, нужно покупать недорогой автомобиль, хорошо его водить, не попадать в ДТП и иметь большой стаж вождения.

Ещё один способ снизить стоимость страховки – это оформить в одной компании каско и ОСАГО. В этом случае страховая, скорее всего, предложит скидки.