Варианты лизинга для физлиц

Выбор варианта договора зависит от того, какую сумму комфортно выплачивать лизингополучателю ежемесячно и какова его конечная цель — выкупить авто или поменять его на новое.

Варианты лизинговых программ:

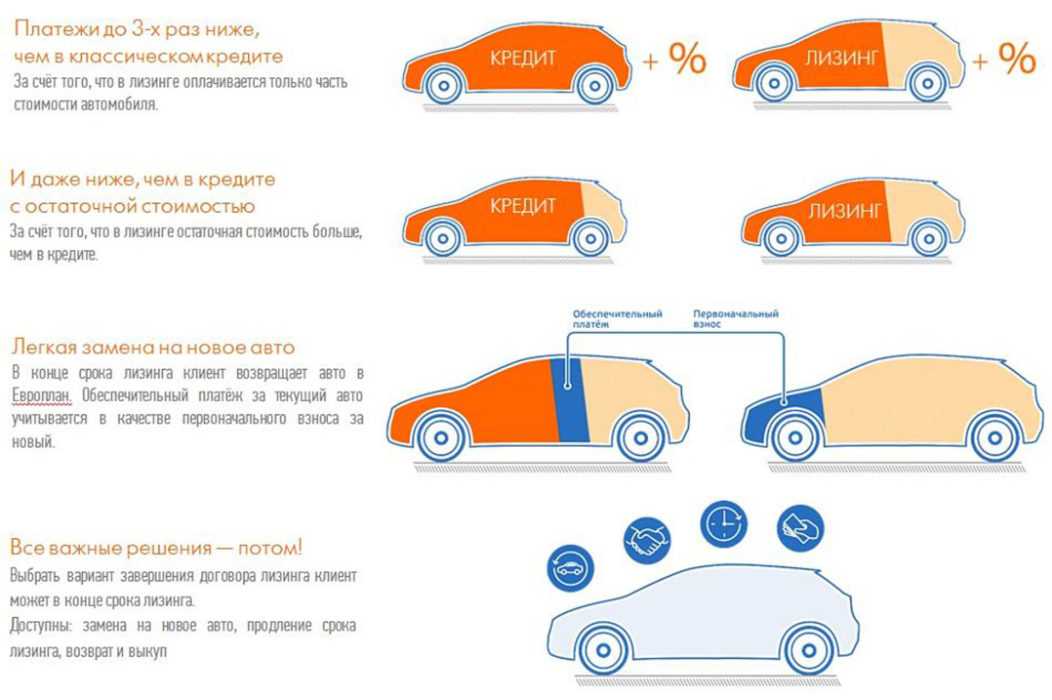

- С минимальным удорожанием. Будет оптимальным выбором для клиентов, которые хотят пользоваться авто больше трех лет или для тех, кто готов платить более высокие ежемесячные платежи с целью уменьшить переплату по лизингу.

- С небольшими платежами. Выбор тех клиентов, которые стремятся сократить свои расходы, а также тех, кто хочет обменять авто в конце сделки или вернуть его лизинговой компании. Такая программа позволяет сэкономить на регулярных платежах и избавиться от рисков потери в стоимости авто.

Особенности лизинга для физических лиц

Согласно российскому законодательству, обычный гражданин может оформить в лизинг (аренду с выкупом авто) новые и подержанные легковые транспортные средства, новый и б/у грузовой транспорт и даже спецтехнику (строительную, дорожную, коммунальную).

Требования к арендатору минимальные:

- гражданин РФ с постоянной регистрацией (не менее 6 мес.) в регионе присутствия лизингодателя;

- возраст — от 20 лет и до 65 лет на момент завершения срока договора;

- постоянное место работы (официальное оформление + не менее 6 месяцев непрерывного стажа).

Лизингодателем (продавцом-арендодателем) могут выступать коммерческие компании и банки, а также частные лица по договору лизинга, в котором прописываются сроки и ставки аренды, требования по транспорту (марки/модели год выпуска, пробег и т.п.), обязанности и права сторон.

Автолизинг для физлиц предполагает два вида договоров: с передачей права владения ТС (после завершения аренды авто переходит в собственность арендатора либо возвращается арендодателю) и без права владения (автомобиль в обязательном порядке возвращается арендодателю по завершению срока аренды).

Сроки лизинговой аренды обычно ограничены 5 годами, но арендатор может выплатить полную стоимость автомобиля и закрыть договор аренды досрочно, либо передать обязательства по аренде третьим лицам.

Чтобы заключить лизинговый договор, вам следует:

- определиться с компанией, которая предлагает автомобили в аренду с правом выкупа на выгодных условиях;

- выбрать автомобиль, который устраивает вас по техническим параметрам;

- внимательно изучить условия лизингового договора и оценить его выгодность для вас;

- подать документы и дождаться одобрения лизингодателя (1-3 дня);

- подписать соглашение об аренде и внести первичный взнос (до 10% стоимости арендуемого автомобиля);

- получить автомобиль в пользование.

Для оформления лизингового соглашения вам необходимо представить арендодателю паспорт РФ + второе удостоверение личности: заграничный паспорт, ВУ, ИНН/СНИЛС, а также подтверждающую платежеспособность или наличие имущества справку (при необходимости).

Как оформить договор?

Чтобы контракт признали действительным в случае судебного разбирательства или налоговой проверки, необходимо верно указать все реквизиты:

- название договора, его номер;

- дата и место составления;

- наименования организаций, между которыми заключается договор (ФИО ИП или физического лица);

- сведения о грузовике, который сдается в аренду;

- размер арендной платы;

- срок договора;

- реквизиты сторон сделки (адреса местонахождения, почтовые адреса, банковские реквизиты, данные о постановке на учет в ИФНС);

- подписи участников сделки с расшифровкой.

Типовое арендное соглашение автотранспорта состоит из вводной части, предмета договора и прочих условий.

| Вводная часть | Наименование арендодателя и арендатора или паспортные данные и ФИО. |

| Должности и ФИО представителей сторон сделки (юридических лиц), имеющих полномочия подписывать договор. | |

| Предмет договора | Грузовой автомобиль передается во временное владение и пользование Целевое назначение и технические характеристики (сведения из ПТС: марка, модель, год выпуска, цвет, гос. номер и пр.). Технические недостатки (если таковые имеются). |

| Стоимость грузовика. | |

| Арендная плата | Размер платежа с указанием удержанных налогов (если таковые есть) Порядок расчетов и изменения размера платы. |

| Срок действия договора | По договоренности сторон. Действие ст. 621 ГК РФ на такие виды арендных соглашений не распространяется. |

| Права и обязанности арендодателя | Передача грузовика в установленные сроки в исправном состоянии с необходимым пакетом документов. |

| Права и обязанности арендатора |

|

| Ответственность сторон |

|

| Прочие условия |

|

| Реквизиты и подписи сторон | – |

Почему автомобиль в лизинг – это удобно и выгодно

Как мы уже сказали, лизинг в большей степени привлекает бизнес-клиентов. Он позволяет пользоваться автомобилем и зарабатывать на нем с первого же дня, экономя на покупке.

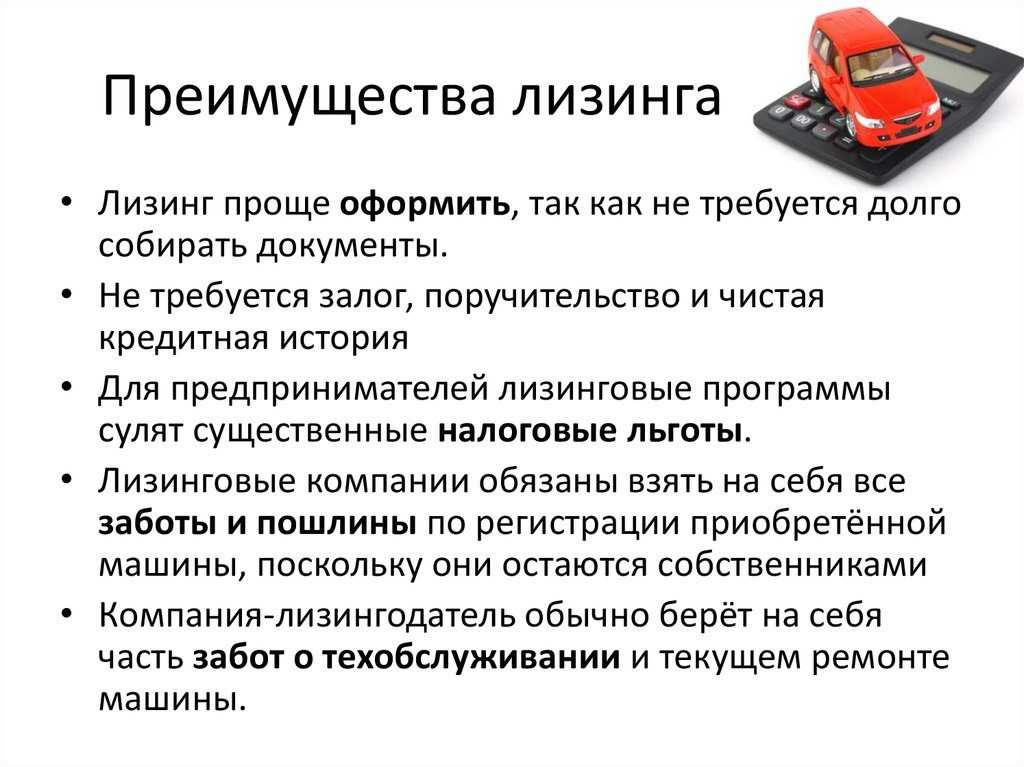

К ключевым преимуществам лизинга можно отнести следующие:

имущество, взятое в лизинг, не нагружает баланс компании

Как правило, лизинговый автомобиль остается на балансе лизингодателя. Это значит, что компания-клиент может спокойно кредитоваться в банке, не опасаясь, что взятое в лизинг имущество негативно скажется на решении банка.

по лизинговой сделке можно вернуть НДС

Такая возможность есть у юридических лиц и ИП. Оформить возврат НДС (а при крупных сделках это довольно внушительные суммы) – значит, сэкономить и получить имущество за меньшую стоимость.

за автомобиль комфортно платить

В этом отличие от покупки за наличные или кредита – при лизинге клиент может договориться с лизинговой компанией на комфортный график платежей. Например, подстроить его под сезонность своего бизнеса. Это значит, что компании не нужно отвлекать деньги из оборота или платить за имущество по стандартному, не всегда удобному графику.

Преимущества и недостатки

Лизинг признан выгодным и экономически целесообразным способом передачи и получения имущества. Он во многом превосходит обычное кредитование в банке и долгосрочную аренду.

Таблица 1. Главные преимущества.

| Наименование | Описание |

| Минимальные требования | Банки и другие финансовые организации часто отказывают потенциальным клиентам в предоставлении средств для покупки транспорта. Лизингодатели менее требовательны к получателям. Получить авто для долгосрочной эксплуатации могут даже лица с нестабильным финансовым положением. Лизингодатели рассматривают клиентов с учетом потенциально возможной, а не фактической прибыли. |

| Самостоятельный выбор объекта | Лизингодатель лично осуществляет поиск поставщика, у которого будет приобретено транспортное средство. Он же подбирает оптимальную модель авто с учетом требований. В лизинг можно взять практически любые виды ТС, начиная от обычных легковых машин, заканчивая тяжелой спецтехникой. |

| Упрощенная процедура оформления | Для получения ТС в лизинг не требуется огромное количество документов. Поэтому реализация финансовой аренды происходит быстрее и проще. Для осуществления сделки необходим только письменный договор и ряд сопутствующих документов, большинство из которых даже не считаются обязательными. |

| Удобный график | Лизинг позволяет юридическим лицам создать или обновить собственный автопарк. При этом не потребуется платить всю сумму за автомобили сразу. Стоимость разбивается на нужное количество платежей. Проценты обычно ниже чем в банках, как и штрафные начисления в случае просрочки выплат. |

Необходимо учесть и то, что у лизинговой схемы есть и недостатки. Поэтому, несмотря на все плюсы, данную операцию нельзя назвать универсальной и одинаково выгодной для всех юрлиц.

К числу недостатков относятся:

- короткий срок аренды, что может быть неудобно для полного выкупа автомобиля;

- полученное в лизинг ТС нельзя передавать третьим лицам;

- в случае ДТП и других обстоятельств ответственность целиком на арендаторе;

- нарушение условий сделки влечет за собой изъятие ТС и расторжение договора.

Следует отметить и тот факт, что лизинговые схемы стали использоваться для финансовых махинаций и мошенничества. Поэтому чтобы не стать жертвой злоумышленников, необходимо пользоваться услугами надежных, проверенных компаний.

Преимущества и недостатки лизинга на грузовики

С 2010 года в закон о лизинге были внесены поправки, которые позволили пользоваться такими программами не только зарегистрированным предприятиям, но и частным лицам. Для многих такое разрешение стало долгожданной возможностью для начала собственного бизнеса. До сих пор приходилось получать потребительские кредиты, а их суммы часто недостаточно для покупки грузовика.

Грузовой автомобиль в лизинг для физических лиц — доступный и выгодный вариант, который во многом отличается от программ кредитования. По сути, лизинг – это аренда с постепенным выкупом авто, а лизинговая компания специально закупает транспорт у производителя для предоставления его лизингополучателю.

Грузовик в лизинг для физических лиц может быть предоставлен на разные сроки, самый распространённый средний вариант – три года. Такие программы доступны и выгодны по нескольким причинам:

- Лизингом занимаются не банки, поэтому никого не будет интересовать кредитная история клиента. Даже если в прошлом у вас были какие-либо проблемы с невыплаченными кредитами, машина в лизинг все равно может быть предоставлена. Кроме того, в этом случае чаще всего не требуется большой первоначальный взнос, а по некоторым программам требуется только первый арендный платёж.

- Лизинг, в отличие от кредита, не предполагает перевода машины в собственность покупателя сразу. До конца выплат, до уплаты самого последнего взноса машина будет числиться на балансе лизинговой компании, а значит, за неё можно не платить транспортный налог. Поскольку речь может идти о мощных грузовиках, достигается значительная экономия.

- Машина может быть сразу пущена в дело, то есть грузоперевозки начнут приносить доход. Полученные средства можно будет использовать для выплат по лизингу, поэтому с соблюдением договора не будет никаких трудностей.

- Поскольку лизинговая компания остаётся собственником машины, она берет на себя заботы, связанные с его содержанием. Для начинающей, ещё не зарегистрированной организации это существенное подспорье: лизингодатель сам занимается техобслуживанием, решает вопросы со страховщиками и т. д. С другой стороны, лизингополучатель обязан бережно обращаться с имуществом и не допускать никаких дорожных аварий.

- Любые грузовые машины в лизинг для физических лиц могут быть предоставлены без проблем: это касается и лёгких маневренных «Газелей», и настоящих тяжеловозов. Все зависит от финансовых возможностей клиента и заключённого договора.

Поиск лизингодателя

На российском рынке существует множество крупных сетевых и локальных организаций, которые занимаются лизингом. Выбирать первую попавшуюся не рекомендуется из-за вероятности несоответствия ожиданий и фактического положения дел. Оптимально – провести сравнение нескольких вариантов, но ориентируясь не на рекламу, а на фактические сведения. Помогут здесь отзывы реальных лизингополучателей, размещенные на независимых площадках, а также удобные агрегаторы, сотрудничающие только с проверенными организациями.

Рекомендуется отправлять запросы интересующим компаниям-лизингодателям для получения индивидуальных предложений по лизингу. Заявки, заполненные через формы на сайтах, помогут сориентироваться в сроках и процентных ставках для сравнения.

Требования и документы

Помимо отсутствия проблем с открытыми кредитами важно подтверждение платежеспособности. Лизингодатель, как и любая другая коммерческая организация, не может рисковать собственными деньгами, поэтому стремится получить максимальную уверенность в надежности клиента

При этом многие потребители отмечают – действующие в РФ компании-лизингодатели гораздо лояльнее банков, выдающих автокредиты.

Для работы нужно минимум документов. Среди ключевых – российский паспорт заявителя и водительское удостоверение. В зависимости от цены автомобиля возможно добавление к пакету справок, подтверждающих доход. Подобные нюансы сообщаются после принятия лизингодателем заявки.

Что такое авто лизинг?

В одной из предыдущих статей я уже подробно расписывал, что такое лизинг, и в чем заключаются основные отличия лизинга от кредита. Кратко объясню на простом примере, применимом непосредственно к автомобилям.

У человека, желающего пользоваться всеми преимуществами личного авто, есть 3 возможности для этого:

- Купить автомобиль за собственные средства.

- Купить автомобиль в кредит.

- Взять автомобиль в аренду.

Вот покупка авто в лизинг — это некий симбиоз второго и третьего варианта, которым можно воспользоваться в том случае, когда у человека нет возможности или желания использовать первый.

Как выбрать надежного лизингодателя

Как взять авто в лизинг по общим правилам, мы уже знаем. Теперь нужно выяснить, по какому принципу стоит выбирать продавца транспортного средства

А делать это нужно взяв во внимание следующие критерии:

- Месячная ставка (средний процент переплаты не должен превышать 10%);

- Список транспортных средств, доступных для покупки (чем больше перечень автомобилей предложит лизингодатель, тем шире его корпоративный круг. А это весомый показатель надежности);

- Предложенная программа расчета (если у компании отсутствует выбор планов по аренде авто с последующим выкупом, то связываться с ней явно не следует. Ведь подобные конторы открыто преследуют личную выгоду со сделки. А это очень плохой знак).

Дополнительно, перед тем, как получить лизинг, с выбранной СК можно ознакомиться по отзывам в интернете. Ведь это весьма достоверный способ, который позволит вам узнать, что собою представляет та или иная фирма.

Плюсы и минусы лизинга автомобилей для физических лиц

Представляется разумным провести перечисление преимуществ и недостатков лизинговой схемы короткими строками.

Преимущества

Итак, несомненными плюсами лизинга для физических лиц являются следующие обстоятельства:

- У клиентов присутствует объективная возможность требовать по лизинговой сделке процентную ставку, существенно более низкую, чем предоставляют банки в рамках своих кредитных продуктов.

- Лизинг возвращает право приобретать в кредит автомобили даже тем клиентам, которые имеют «подмоченную» кредитную историю в прошлом. Кредитная история при лизинговой процедуре не имеет никакого значения. При этом данное обстоятельство совершенно никак не сказывается на безопасности лизингодателя, который будет держать этот автомобиль у себя на балансе до момента его полного выкупа.

Некоторые лизинговые компании проводят только проверку своих клиентов на предмет четкости выплат по лизинговым договорам, если таковые у клиентов имели место в прошлом. Да, в целом, лизинговая компания не рискует ничем, но она стремится зарабатывать деньги, а если ее клиенты не будут ей регулярно платить, то это понизит ликвидность фирмы в моменте. Никому не нужны неплатежеспособные клиенты, поэтому их предпочитают отсеивать на «ранних подступах».

Лизинг – это один из видов обеспечения имущественной конфиденциальности. Те частные лица, которые не желают демонстрировать наличие у них дорогостоящих транспортных средств, прибегают к услугам лизинговых компаний. При попытке выяснения настоящего владельца высветится название компании, но никак не лизингополучателя, который является всего лишь скромным арендатором

(Как тут не вспомнить Навального с его расследованиями).

Лизинг – это еще один, по сути, кредитный продукт, который предоставляется лизинговыми компаниями (а не только банками – это важно). Увеличение предложения на рынке кредитования потенциально ведет к снижению цен (то есть, процентных ставок) на нем.

При лизинге процент на сумму кредитных средств начисляется на остаток кредитной суммы

При этом, величина каждого лизингового платежа содержит не только проценты по кредиту, но и часть основной суммы долга (она составляет 1/кол-во месяцев, на который взят кредит).

Лизинговая компания будет начислять проценты в любом случае: привлекала ли она эти средства в сторонних финансовых институтах или же использовала собственные.

Сумма уменьшается, а следом за ней падает и абсолютное значение процентного платежа за каждый месяц. В итоге совокупный процент удорожания зачастую получается меньше, чем совокупная инфляция за весь срок лизинга! (И при этом все остаются довольны, то есть, с прибылью).

- Лизингополучатель до окончания процедуры лизинга не вступает в права пользования своим автомобилем. А это значит, что он не должен платить за него никаких налогов.

Теоретически, справедливым будет вычесть из общей величины удорожания объекта лизинга за весь период договора накопленную величину потенциального налога – в этом случае относительно инфляции лизингополучатель существенно выигрывает.

- И наконец, лизинг, как и кредитование, дает возможность клиентам экономить собственную ликвидность: можно с помощью лизинга сохранить большую часть своих сбережений в неприкосновенности, или же позволить себе купить такой автомобиль, на который нет полной суммы.

Недостатки

Обычно в таких случаях следует определять: недостатки по сравнению с чем? Однако с чем ни сравнишь лизинг, ничто не выглядит выгоднее, чем возможность значительного снижения ставки лизингодателем за счет возврата НДС, а также привлекательнее возможности вовлечения на лизинговый рынок субъектов, для которых закрыта дорога на рынок кредитный.

Итак, присутствуют ли у лизинга недостатки? Нет. Выгоден ли лизинг автомобиля для физических лиц? Несомненно.

Как купить машину в лизинг физическому лицу – пошаговая инструкция для ИП и частных лиц

Лизинг автомобиля, хотя и звучит непривычно, и кажется на первый взгляд довольно сложным процессом. На самом деле, купить машину в лизинг физическому лицу совсем не сложно. Это довольно-таки простая процедура, которая состоит всего из пяти последовательных шагов.

Шаг 1. Выбираем подходящий автомобиль

При выборе автомобиля необходимо для себя решить, какой конкретно автомобиль вам нужен, и, его стоимость. При этом необходимо учесть, что в лизинг можно приобрести совершенно новый автомобиль самых разных марок, на которую производитель предоставляет длительную гарантию.

Некоторые лизинговые компании активно практикуют передачу в лизинг б/у автомобиля. Более точно об это можно узнать как непосредственно в самой лизинговой компании, так и на его сайте.

Сегодня на финансовом рынке существуют уже достаточно компаний, предоставляющие лизинговые услуги. И не нарваться на мошенников становиться уже не так просто. Поэтому, выбирая лизинговую компанию, необходимо обязательно обратить на следующие моменты:

- как долго фирма предоставляет услуги на рынке;

- размеры организации;

- финансовое благополучие компании;

- репутация;

- отзывы о деятельности лизинговой компании в средствах массовой информации, а также в интернете;

- наличие ограничений по лизингополучателям, а также предметам договора.

Для физических лиц и ИП основным критерием выбора является цена, которую устанавливает на конкретный вид автомобиля лизинговая компания. Как правило, рядовому гражданину бывает очень сложно разобраться в ее расчетах и некоторые ее понятия такие, как «удорожание» и «остаточная стоимость» просто сбивают с толку. Поэтому, лучше будет, если вы за помощью обратитесь к финансовому консультанту.

Шаг 3. Подготавливаем необходимые документы

После того, как вы выберете лизинговую компанию, вам необходимо для подачи заявки на лизинг автомобиля будет собрать пакет необходимых документов. В разных лизинговых компаниях он может отличаться, по основной его перечень, как правило, одинаковый.

Основной перечень документов, которые необходимо собрать, был приведен выше.

Как правило, при оформлении заявки особых трудностей не возникает. Что связано, в первую очередь, с отсутствием необходимости предоставить залог (поручителей) и с лояльными требованиями к клиенту.

Шаг 4. Страхование лизингового автомобиля

Это обязательный этап процедуры оформления автомобиля в лизинг. В обязательном порядке требуется заключение двух видов страховки: ОСАГО и КАСКО.

Теоретически ОСАГО можно оформить сразу на весь срок действия договора лизинга. Однако специалисты рекомендуют получать новый полис ежегодно. Преимуществами такого варианта является получение скидок при повторном оформлении полиса у одного страховщика либо возможность поиска компании с более выгодными тарифами.

При оформлении страховки КАСКО следует каждый момент согласовать с лизингодателем. Он может пойти на встречу клиенту и согласиться исключить из полиса маловероятные риски. При этом стоимость оформления страхового полиса значительно снизится.

Шаг 5. Заключаем договор лизинга

Если обе стороны сделки согласны с условиями договора, происходит его подписание.

Как правило, договор лизинга предусматривает следующие права и обязанности:

- клиент получает машину в пользование;

- каждый месяц лизингополучатель должен передавать лизингодателю определенную сумму денежных средств;

- если это предусмотрено договором, клиент обязан оплатить первоначальный взнос;

- автомобиль может быть использован в любых целях, не противоречащих действующему законодательству;

- лизингополучатель обязан следить за состоянием автомобиля, проходить регулярные технические осмотры, обеспечить надлежащие условия его хранения.

Чтобы получить максимальную выгоду от оформления лизинга автомобиля, важно знать все особенности и нюансы каждого этапа сделки

Теперь вы знаете основные особенности и нюансы оформления автомобиля в лизинг для физических лиц

А также, на что необходимо обратить внимание, собираясь в лизинговую компанию. И, если вы не будете спешить, все тщательно обдумаете и рассчитаете, то оформление автомобиля в лизинг станет выгодной сделкой для обоих сторон

Сайт MyRublik будет вам очень ПРИЗНАТЕЛЕН.

Как купить машину индивидуальному предпринимателю

Для ИП программа лизинга будет выглядеть чем-то средним между кредитом и арендой.

Таким образом, компания-покупатель может предоставить свои услуги даже вновь испеченным предпринимателям.

Выбор автомобиля

Для начала следует определиться, для каких целей нужна машина: для личного пользования, для персонала компании или это будет спецтехника для развития бизнеса: грузовой автомобиль, трактор, экскаватор и т.д.

Выбор компании и изучение условий

Найти и выбрать компанию, которая предоставит машину в аренду не составит труда. Вопрос будет, кому довериться.

На какие условия нужно обратить внимание:

- Процентная ставка лизинговой организации;

- Сумма ежемесячных платежей;

- Подробный график выплаты платежей;

- Сумма первого взноса.

Самое главное, чем лизинг отличается от иных банковских продуктов, конечный пользователь может выбрать наиболее подходящий для него вариант и с выгодой для себя составить договор.

Подготовка документов

Те, кто поверхностно сталкивался с лизингом, могут сказать, что процесс подготовки документов бесконечен. Но это не так.

Чтобы взять автомобиль в лизинг, предпринимателю нужно подготовить следующий пакет документов:

- Заявление на лизинг;

- Паспорт РФ и его копия, ИНН, свидетельство о постановке на учет;

- Бухгалтерская документация за последние полгода деятельность ИП;

- На усмотрение лизинговой компании – сведение о кредиторской задолженности.

Стоит сказать, что данный перечень очень редко запрашивается организациями или банками. В основном требуют первые два.

Страхование

Страхование является обязательным этапом осуществления сделки. Все автолюбители знают, что ОСАГО необходимо для любого транспорта, которое приобретается для долгосрочного пользования, а КАСКО можно приобретать по взаимному согласию сторон.

Заключение договора

При положительном решении комиссии лизинговой организации подписываются два документа: договор о купле-продаже и договор лизинга. В данных документах прописываются права и обязанности конечного пользователя, поставщика и компании-покупателя.

Чем выгоден лизинг автомобиля для физических лиц

Многие приводят в качестве аргумента то, что в случае кредита автомобиль находится в собственности у водителя, а не у кредитора, выдавшего этот займ, а в случае лизинга – на балансе лизинговой компании. Мол, это влияет на риски лизингодателя (снижает их), а значит, это потенциально играет на руку лизингополучателю – понижает процентную ставку за пользование кредитными деньгами.

Этот факт имеет слабое отношение к реальности и представляется, что объяснять выгоду подобным образом – только вводить в заблуждение. И в случае лизинга, и в случае кредита получатель автомобиля по сделке не имеет прав эту машину: он не может ее ни продать, ни подарить, ни даже поцарапать без юридических последствий, то есть, никак своим автомобилем распорядиться он не может.

Так в чем же тогда здесь фактическая разница между кредитом и лизингом? Она есть, но кроется в другом.

Дело в том, что лизингодатель приобретает объект лизинга, оплачивая его 100%-ную стоимость. А получает возмещение малыми, почти что равномерными частями, растянутыми, как правило, на 12, 24 или 36 месяцев. Даже невооруженным глазом становится заметно, что у компании по результатам отчетного квартала по данной сделке в связи с использованием лизинговой финансовой технологии образуется отрицательный НДС. (Ведь в этом квартале компания платит 100% стоимости объекта лизинга, а получает от 9% до 30%). А у качественно работающей лизинговой компании таких сделок за квартал вырисовываются десятки, если не сотни.

Таким образом, компания имеет право требовать от государства возврата НДС, что является ее существенным резервом. За счет него лизинговая компания и имеет возможность держать ставку по лизинговым платежам ниже, чем готов предоставлять банк в случае кредитования. И именно в этом и заключается для частного лица (клиента лизинговой компании) выгода от использования лизинга, а не кредита при приобретении автомобиля.

Это, во-первых. А во-вторых, купить автомобиль в лизинг для физических лиц выгодно потому, что лизинг позволяет не тратить большого количества средств для приобретения дорогостоящего объекта, не снижать свою ликвидность и дает возможность купить понравившуюся машину, не имея большого количества сбережений, но располагая твердым источником дохода.

И наконец, в-третьих, чтобы взять кредит (или автомобиль в кредит), реципиенту средств потребуется пройти кредитный комитет банка (любого), на котором его кредитная история будет рассматриваться «под микроскопом». Если в прошлом у такого клиента присутствовали трудности, споры и просрочки при погашении взятых займов, то данные факты неизменно найдут свое отражение в его кредитной истории, и новые ссуды ему либо «завернут», либо предложат по совершенно другим ставкам – более высоким.

Что касается лизинга, то здесь кредитная история значения для лизингодателя не имеет. И вот, по каким причинам:

- Объект лизинга – автомобиль – является одновременно и залоговым активом при процедуре финансирования сделки кредитными деньгами. То есть, получается, что это кредитование под залог.

- Объект лизинга является либо абсолютно новым товаром, либо прошедшим объективную процедуру оценки в аккредитованной компании. Таким образом, качество залога не вызывает сомнения.

- Объект лизинга подлежит обязательному страхованию, причем, страховые выплаты включаются в лизинговые, то есть, тоже ложатся на лизингополучателя. Это означает, что ценность залога не изменится даже в том случае, если автомобиль попадет в аварию.

И если неблагонадежный в прошлом клиент не оплатит в срок лизинговый платеж, то… Ничего страшного для кредитоспособности лизинговой компании не произойдет – она просто взыщет данный объект лизинга и, в крайнем случае, выставит его на продажу (а разницу между лизинговой и оценочной стоимостью уже предъявит лизингополучателю по суду).

Так что никакого резона проводить детальное исследование истории платежеспособности своих клиентов у лизинговых компаний нет. И для клиентов, имевших в прошлом спорные ситуации по своим долгам, лизинг открывает новые возможности.

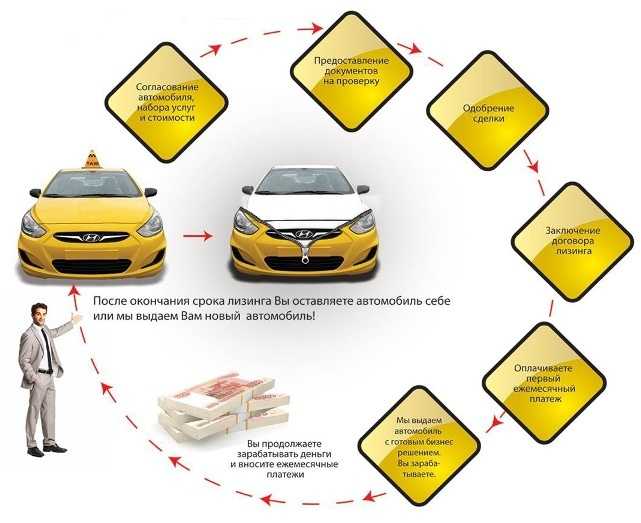

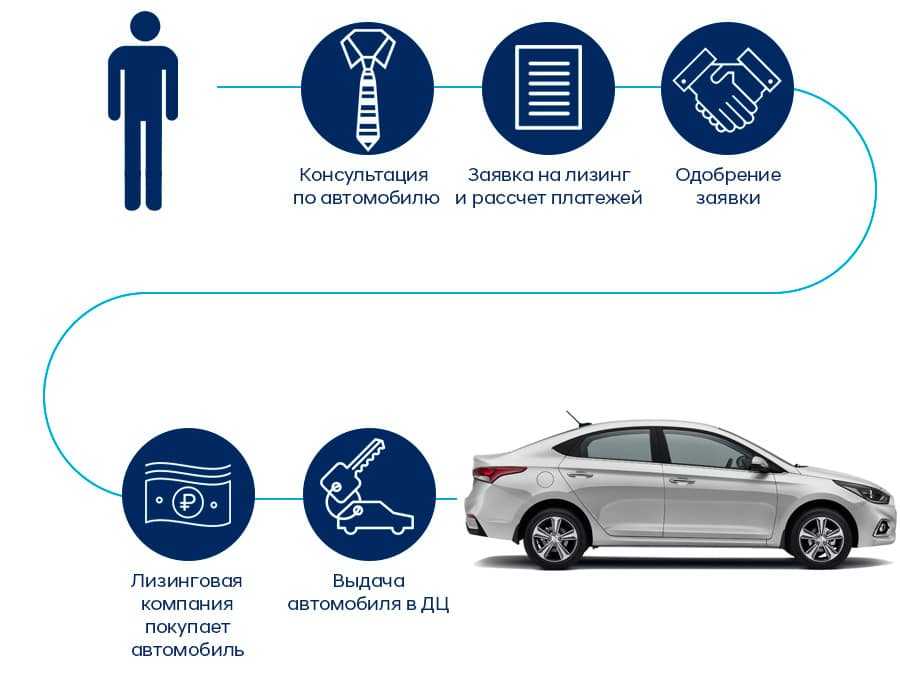

Как работает лизинг автомобилей

- Вы подбираете автомобиль (марку, модель, стоимость) с учётом ваших пожеланий. Автомобиль может быть как новый, так и с пробегом, возрастом до 10 лет и более. Единственное, следует учитывать, что легковые автомобили с пробегом продают, как правило, физические лица и с их выкупом могут быть сложности из-за отсутствия НДС. Если вы планируете покупку в лизинг нового автомобиля — менеджеры лизинговой компании могут оказать помощь в подборе машины и предложить варианты покупки техники с корпоративными скидками которые могут достигать 25% от розничной цены.

- После одобрения заявки на лизинг автомобиля вы оплачиваете на счёт лизинговой компании первоначальный взнос (от 5% цены автомобиля).

- Лизинговая компания выкупает автомобиль у продавца, ставит на учет в ГИБДД, оформляет страхование (если это предусмотрено договором лизинга) и передает Вам в пользование на срок от 1 года до 5 лет.

- В составе ежемесячных платежей Вы постепенно выплачиваете цену выкупа автомобиля.

- По окончании срока лизинга автомобиль переходит в вашу собственность без каких-либо дополнительных платежей. При необходимости можно выкупить автомобиль раньше, чем предусмотрено в договоре, при этом надо будет заплатить остаток стоимости, которая включена в будущие лизинговые платежи.

Выбор машины

Перед непосредственным обращением к менеджерам следует максимально точно определиться с требуемыми вариантами. Лизингополучатель может пойти такими путями:

- найти модель у официальных дилеров по стране или в регионе проживания, подобрать подходящую комплектацию;

- обратиться к частным продавцам, которые реализуют транспорт;

- изучить предложения лизингодателя – многие сотрудничают с производителями или прямыми поставщиками, предлагая цены немного ниже рыночных.

Выбор не ограничен легковыми моделями. В зависимости от личных предпочтений и специфики бизнеса можно оформить грузовики, самосвалы, автобусы, спецтехнику. Общая стоимость может отразиться на условиях сотрудничества с лизингодателем. Причина – специалисты должны быть уверены в том, что клиент сможет своевременно осуществлять выплаты по договору лизинга.