Расторжение КАСКО и возврат денег

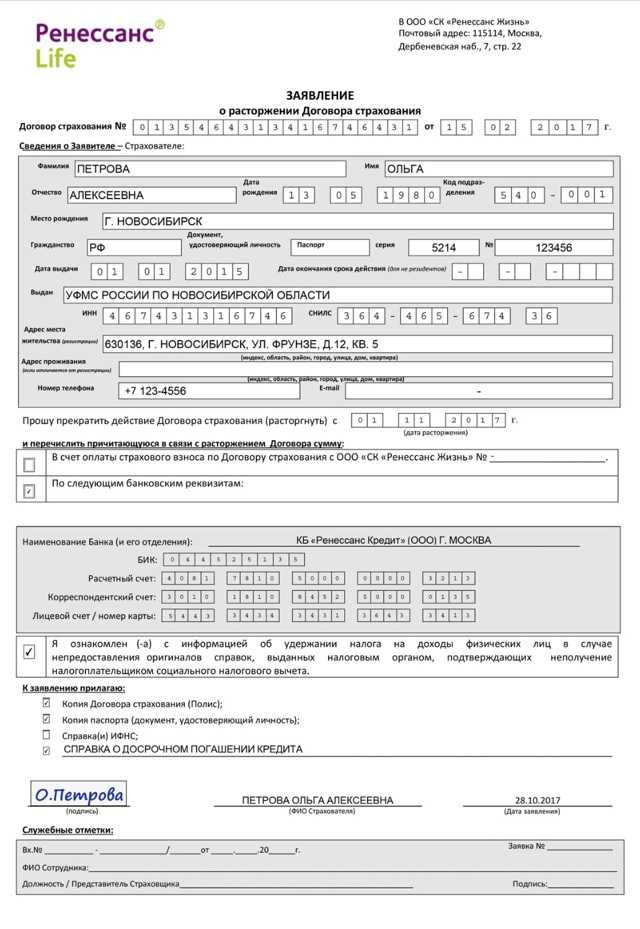

Оформить заявление можно в произвольной форме, указав основные параметры: ФИО страхователя, номер договора, срок с которого необходимо расторгнуть договор. Или заполнить стандартный бланк, который дадут в любом офисе страховщика.

Заявление вместе с оригиналами полиса каско и квитанцией об оплате (для подтверждения, что со стороны клиента всё оплачено) нужно лично передать в офис страховой компании.

Важно! Оригиналы полиса и квитанции не следует сдавать в компанию. Достаточно показать их сотруднику, принявшему заявление

При необходимости он может сделать себе копии этих документов.

Для возврата денег по КАСКО при продаже автомобиля потребуется полный пакет документов. Полный перечень всегда представлен в правилах добровольного страхования.

Пакет документов включает в себя:

- личный паспорт страхователя и собственника;

- оригинал бланка КАСКО;

- справка с банка, в случае досрочного погашения договора кредитования;

- документ, подтверждающий прекращение права собственности (если машина продана);

- реквизиты личного счета, куда перечислить средства.

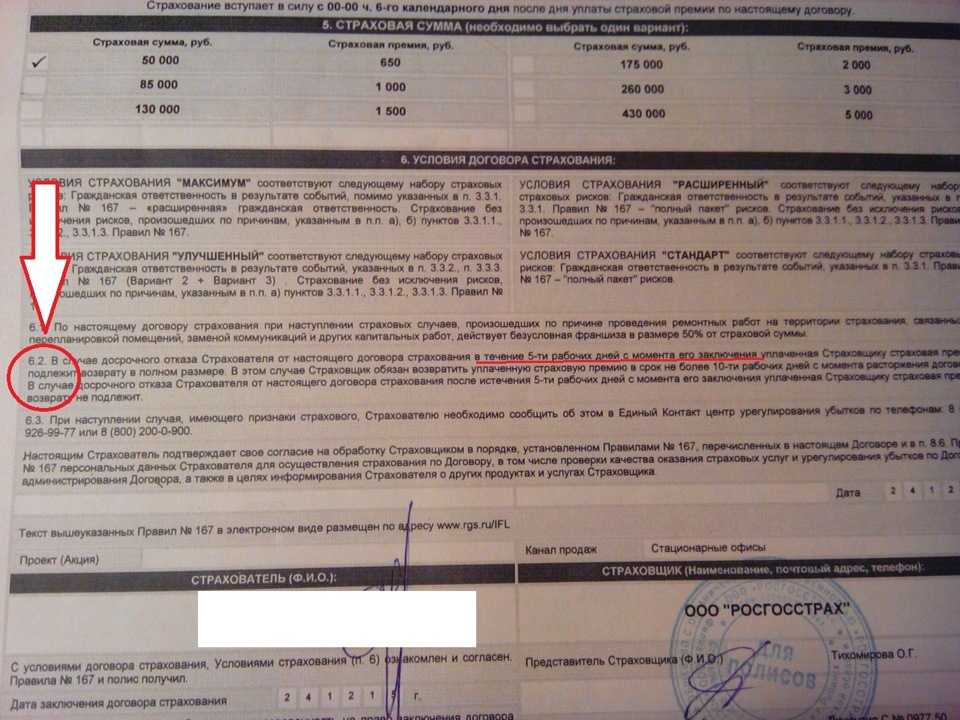

Размер РВД 30%.

Чтобы расторгнуть договор КАСКО досрочно и вернуть деньги за неиспользованный период, нужно подготовить пакет бумаг. Понадобятся:

паспорт страхователя;

если возвращать средства будет другой человек, нужно предоставить его паспорт, копию паспорта страхователя и оригинал доверенности;

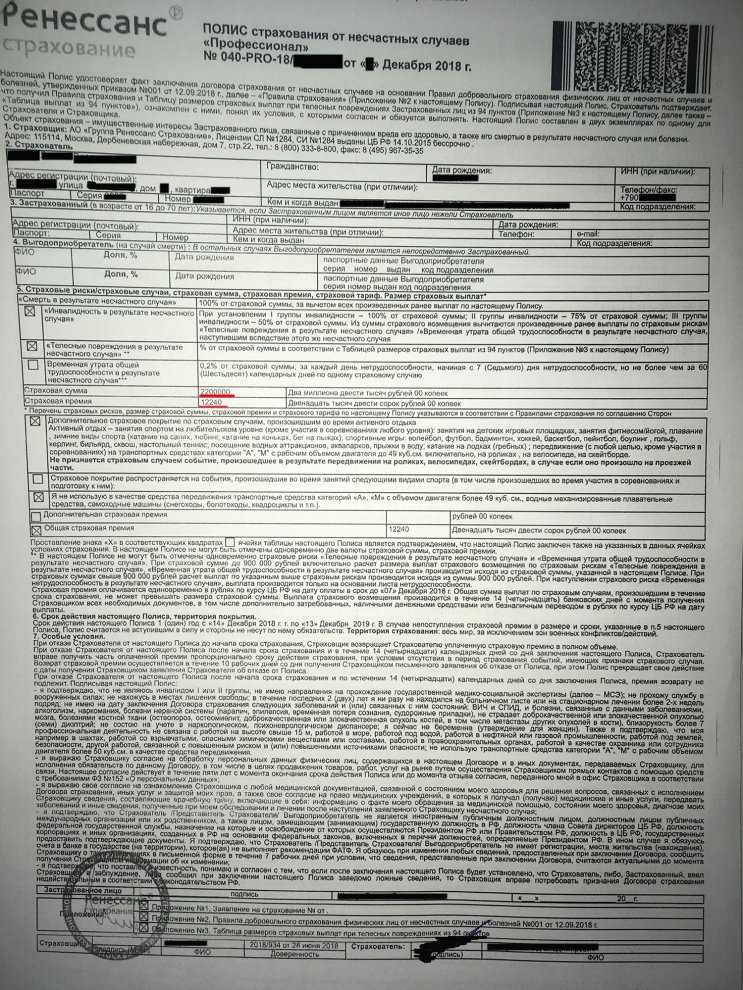

действующий КАСКО;

страховой договор, который был выдан при покупке;

квитанция о том, что страховая премия была оплачена;

если КАСКО покупалось в рассрочку, нужно принести все бумаги, которые подтвердят воевременное внесение платежей;

банковские реквизиты страхователя. Сюда будут перечислены деньги после расторжения договора

Обратите внимание: расчет будет начислен за неиспользованный период.

Это базовый пакет документов. Если вы планируете аннулировать договор в связи с продажей машины, нужно будет дополнительно предоставиь:

- копию договора купли-продажи;

- копию ПТС, в которую уже внесены данные о новом владельце;

- если авто продавал представитель владельца, понадобится копия доверенности на него.

Иногда чтобы расторгнуть договор нужно добавить другие бумаги. Например, если поводом стала смерть владельца машины, в организацию, выдавшую КАСКО, нужно будет принести:

- свидетельство о праве на получение наследства (оригинал);

- копию свидетельства о смерти.

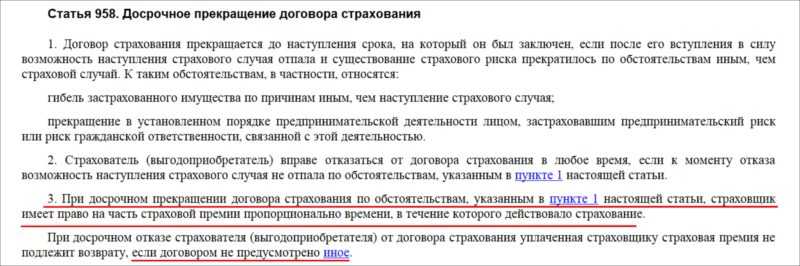

Первопричины, почему владелец автомобиля вправе так поступить, множественны, и статья 958 ГК РФ говорит, что клиент может досрочно расторгнуть договор КАСКО в любое удобное время.

Как и кому пожаловаться на страховую по ОСАГО и КАСКО – регламент подачи претензий

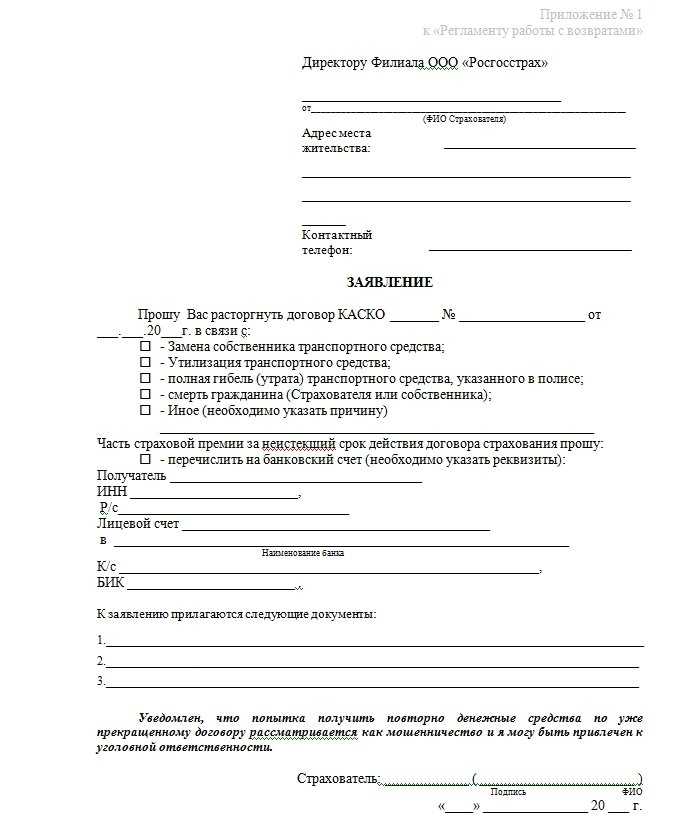

Автовладелец, желающий расторгнуть договор КАСКО, должен написать заявление.

Перед подачей заявления клиент страховой фирмы должен собрать необходимые документы.

|

ПАМЯТКА АВТОВЛАДЕЛЬЦАМ Какие документы нести в страховую для расторжения договора? Основные документы:

Дополнительные документы:

|

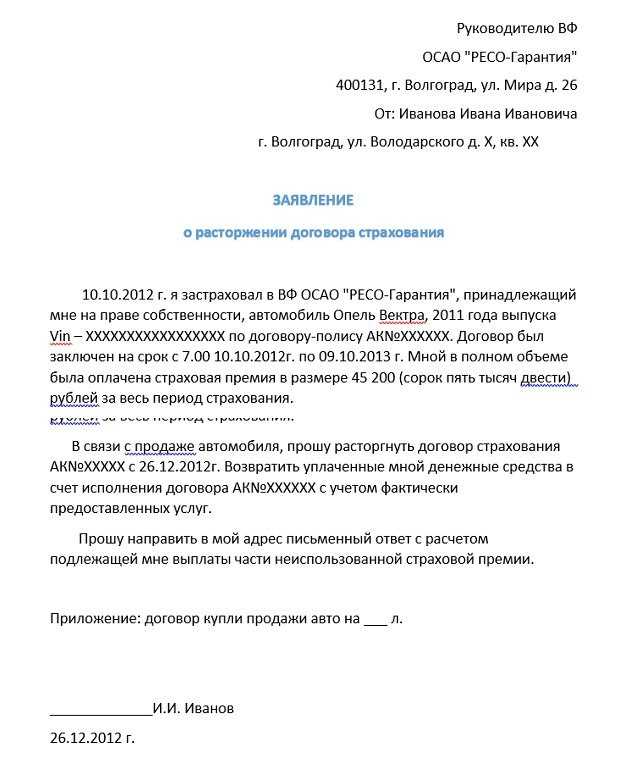

Документационный пакет подается вместе с письменным заявлением клиента.

Оформите его в двух экземплярах. Один вариант заявления оставьте себе. На нем попросите расписаться представителя страховой организации, чтобы он подтвердил принятие всей документации.

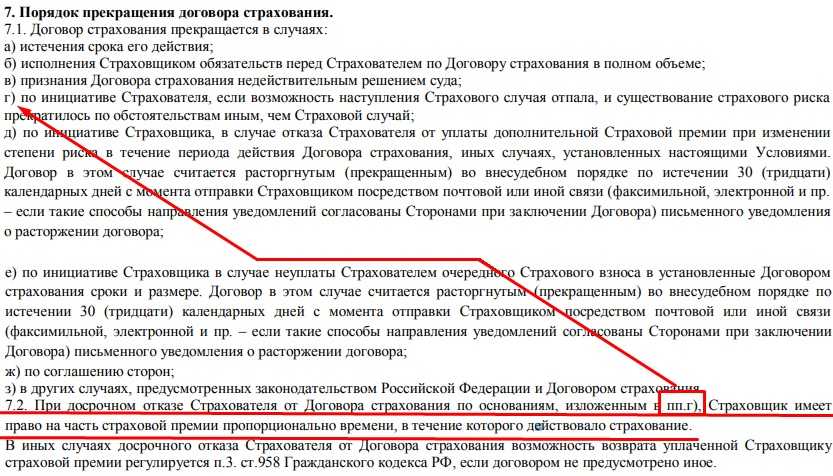

Порядок расторжения

Процедура расторжения договора КАСКО со стороны клиента имеет свой установленный алгоритм. Происходит это в три простых шага:

- Обращение к действующему страхователю (это может быть как частная компания, так и государственный Росгосстрах);

- Сбор и передача на проверку необходимого пакета документов;

- Написание заявления о разрыве соглашения.

Какие нюансы могут поджидать на каждом из перечисленных шагов и как с ними справиться максимально просто, узнаем ниже.

Подготовка документов

В зависимости от причины досрочного аннулирования полиса по инициативе автолюбителя, перечень дополнительных справок и бумаг, которые нужно прикрепить к заявлению, будет существенно отличаться. Но регламент КАСКО также предусматривает минимальный список документов, требуемый при любой ситуации. Входят в него:

- Внутригражданский паспорт человека, заключившего договор о финансовой защите конкретной движимой собственности (при наличии доверенности, право расторгать подобные соглашения может передаваться его законному представителю);

- Неиспользованный страховой лист;

- Чек, свидетельствующий о своевременной оплате услуг компании (если ТС приобретено в рассрочку, то предъявлять нужно все квитанции о погашении прошедших взносов);

- Выписку из банка с лицевым счетом и номером карты клиента (требуется только в том случае, если агенты согласились на расторжение КАСКО с последующим возвратом денег).

Если же аннуляция автострахования происходит ввиду продажи транспортного средства, то к вышеперечисленному списку бумаг добавятся:

- Копия бланка о купле/продаже застрахованной движимой собственности;

- ПТС машины с инициалами ее нового владельца.

Также агенты могут потребовать от клиентов свидетельство о смерти текущего хозяина авто (при расторжении договора ввиду его кончины) или же выписку из МРЭО о снятии ТС с учета (при утилизации техники или ее природной гибели).

Заявление

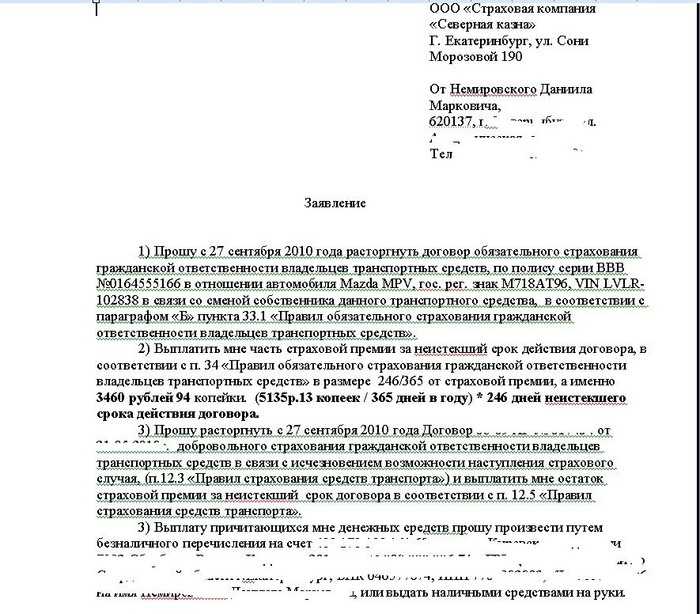

По словам автоюристов, единой формы заявления на аннулирование добровольной страховки в регламенте РФ не существует. Но при составлении подобного документа автолюбитель должен обязательно внести следующие данные в произвольном порядке:

- Инициалы собственника машины, ФИО руководителя компании и ее фактический адрес расположения (эта информация считается шапкой заявления, а потому ее желательно разместить в верхнем левом углу, на лицевой стороне бланка);

- Наименование договора и установленный период его действия (отдельно указывается день приобретения им юридической силы);

- Персональный код текущего полиса КАСКО;

- Марка, модель и VIN-номер ТС;

- Фиксированная ставка по обеспечению финансовой гарантии авто и размер выплаченных за все время средств;

- Просьба о расторжении соглашения и причина, по которой водитель решает отказываться от предоставляемых ему услуг;

- Перечень прикрепленных документов и подпись клиента.

Куда обращаться

Первоначально, для аннулирования соглашения о финансовой защите транспортного средства, автолюбителю необходимо обратиться в учреждение, с которым он ранее этот договор составил. И только в случае отказа гражданин может направляться в суд, поскольку компания не имеет оснований для игнорирования пользовательского заявления. А значит, такое ее решение следует расценивать, как незаконное.

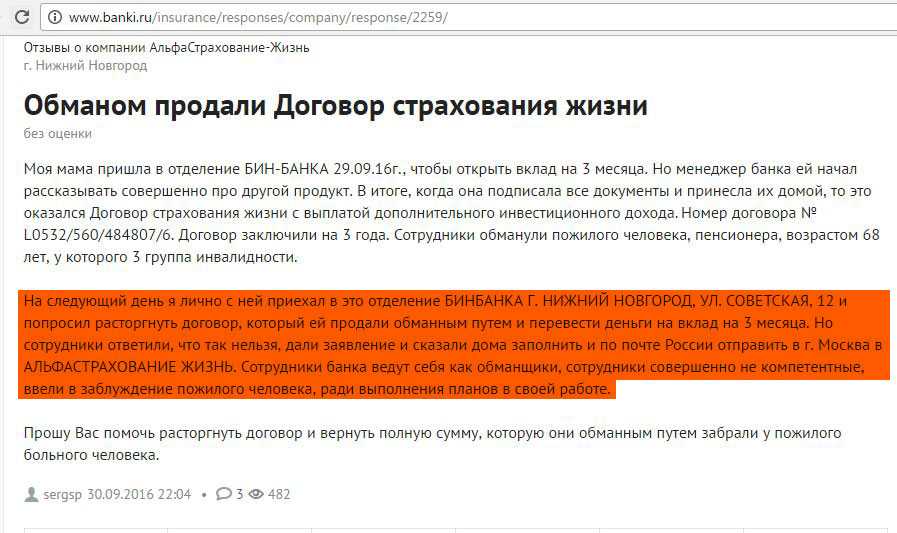

соглашения о финансовой защите транспортного средства, автолюбителю необходимо обратиться в учреждение, с которым он ранее этот договор составил. И только в случае отказа гражданин может направляться в суд, поскольку компания не имеет оснований для игнорирования пользовательского заявления. А значит, такое ее решение следует расценивать, как незаконное.

Аналогичный принцип действия наблюдается и при несогласии фирмы в возврате неиспользованных средств. Но тут иск не всегда помогает решить ситуацию, так как во многих случаях страховщик имеет право отказать клиенту в выплате оставшегося гонорара. Избежать такой проблемы можно в том случае, если заранее узнать, как расторгнуть договор КАСКО и вернуть деньги, не нарушая общепринятый регламент.

Разрываем соглашение законно

Автовладелец, приобретающий полис КАСКО, или же выгодоприобретатель могут написать заявление о расторжении соглашения в любое время. В соответствии со статьей 958 ГК РФ страховщик обязан согласиться с требованием. При этом не в каждом случае можно вернуть обратно выплаченные страховой компании средства.

Страховая компания, в свою очередь, не может со своей стороны без согласования с клиентом расторгнуть договор. Это прописано в статье 48 ГК РФ.

Но и этот шаг делается только после соответствующего судебного постановления.

Страховщик же возвращает часть оплаченной страховой премии. Она рассчитывается пропорционально времени действия полиса. Расчет обратной выплаты идет по дням, а любые вычеты считаются незаконными.

Если страхователь самостоятельно решает расторгнуть договор, а страховой случай еще может произойти, страховщик самостоятельно принимает решение — возвращать средства страхователю полностью или частично, либо же удержать все средства. Решение принимается в соответствии с правилами страхования и условиями, прописанными в договоре.

Любой страховщик указывает в правилах раздел, охватывающий вопрос расторжения договора. Там указываются подробные сведения, при каких обстоятельствах возвращаются деньги и каким образом рассчитывается возвращаемая сумма.

Важно! Страховщик может прекратить действие КАСКО только в случае, когда страхователь грубо нарушил условия соглашения. При расторжении страхового договора владельцу полиса потребуется предоставить страховщику определенный пакет документов, который может корректироваться той или иной компанией в зависимости от причины расторжения

В общий список документации включаются:

При расторжении страхового договора владельцу полиса потребуется предоставить страховщику определенный пакет документов, который может корректироваться той или иной компанией в зависимости от причины расторжения. В общий список документации включаются:

- гражданский паспорт страхователя;

- действующий страховой полис КАСКО;

- квитанции, подтверждающие оплату всех взносов, сделанных в пользу страховщика;

- техпаспорт транспортного средства или копия данного документа.

Специальные бумаги:

- оригинальный договор купли-продажи или же его копия в случае продажи автомобиля другому владельцу;

- справка, данная в ГИБДД и подтверждающая гибель машины вследствие ДТП или из-за износа и старости;

- свидетельство о смерти страхователя, если это является причиной окончания действия договора;

- реквизиты банковского счета, на который перечисляются денежные средства, не потраченные из-за раннего окончания действия полиса.

Для расторжения страхователю потребуется совершить следующие действия:

- страхователь сам подает заявление страховщику о расторжении договора. В документе указывается причина, плюс подаются необходимые документы. Соответствующие пункты договора лучше изучить заранее.

- От страховщика получается письменное подтверждение о том, что заявление принято и будет рассмотрено. После этого в среднем за 2 недели страховая компания рассматривает вопрос и производит выплаты при их необходимости.

- Если после двухнедельного срока средства не зачисляются, страхователь повторно обращается в страховую компанию. При получении отказа от возвращения денежных средств страхователь может обратиться в суд для дальнейшего решения дела.

На законодательном уровне предусмотрены сразу несколько причин, по которым действующий договор страхования может быть расторгнут. К таковым можно отнести:

- Возможность наступления страхового случая, предусмотренная договором, утрачена. То есть нет никакой вероятности, что с застрахованным имуществом что-то произойдет в силу значимых причин. Например, автомобиль был продан, следовательно, страховать в настоящий момент уже нечего. Либо старенькую машину утилизировали, тут уж ничего не поделать.

- Собственник застрахованных транспортных средств утратил дееспособность либо умер. То есть в таких случаях автовладелец не может продолжать исполнять условия контракта, и действие договора прекращается автоматически.

- Компания, предоставляющая услуги страхования, утратила лицензию. Отметим, что даже отзыв лицензии не является основанием для страхователя не исполнить условия ранее заключенного договора. Это его прямая обязанность, и наличие лицензий тут ни при чем. Однако гражданин вправе отказаться от нелицензированных услуг и разорвать договор.

- Расторжение в одностороннем порядке. Например, если одна из сторон не согласна с условиями, действиями или бездействиями второй стороны.

Причины для досрочного расторжения договора КАСКО

Просто так инициировать процедуру расторжения страхового полиса не представляется возможным. Чтобы понять, можно ли расторгнуть договор КАСКО досрочно и вернуть деньги, нужно ознакомиться с перечнем причин, которые позволяют это сделать.

Продажа транспортного средства

Расторгнуть полис страхования на автомобиль можно в случае его продажи. Есть также возможность вернуть денежные средства, которые были потрачены на страховку. Сделать это можно в том случае, если такие условия говорены в договоре КАСКО. Если в договоре указано, что страховщик после досрочного расторжения страховки обязан вернуть денежные средства, то возврат их осуществляется с вычетом расходов на ведение дел.

Еще одним вариантом в ситуации с продажей машины другому владельцу является не непосредственное расторжение КАСКО, а передача его новому владельцу машины. Для этого нужно прописать в договоре купли-продажи права и обязанности, указанные в страховом договоре, и перечень обязательных взносов и выплат.

После составления документа с новым владельцем автомобиля о передаче прав по страховке нужно сообщить об этом сотруднику страховой фирмы. Для этого нужно написать заявление и предоставить его страховщику. В заявлении нужно указать причину передачи прав по страховому полису и желание инициировать процесс расторжения договора.

Смерть владельца авто

После смерти владельца автомобиля все его имущество переходит, согласно завещанию или по наследству. Это же относится к договору страхования КАСКО. После получения наследства новый владелец автомобиля имеет право расторгнуть прежний контракт со страховой компанией и заключить новый. Если же наследник отказывается от страховки, то расторгнуть договор может сама страховая компания в одностороннем порядке. Происходит это автоматически.

Если есть желание в дальнейшем пользоваться машиной, нужно обратиться в страховую компанию за процедурой переоформления страховки.

Отзыв лицензии у компании

Если у страховой компании отозвали лицензию, это является веской причиной для досрочного прекращения действия страхового полиса.

Есть также вариант не расторгать договор, а временно приостановить его действие до момента выяснения причин отзыва лицензии. Если работа компании продолжится, то страховой полис снова вступит в силу.

Расторжение договора о КАСКО в суде

Если спорная ситуация будет передана на рассмотрение в судебные органы, то процедура её разрешения будет проходить в общем порядке.

Но до этого процесса можно прибегнуть к досудебному урегулированию. Иногда наступают ситуации, когда страхователь хочет разорвать правоотношения по собственному решению, но необходимость застраховать имущество у него больше нет. В этом случае страховщик вправе воспользоваться законодательной поддержкой и отказать в возмещении владельцу полиса.

То есть подать иск в судебные инстанции о возмещении уплаченных платежей когда потребуется, но их уплату судья выяснит на основании заключенного соглашения. Ну а, так как автовладельцы в основном не придают значения содержанию документа, который подписывают при приобретении полиса, они сразу стараются пойти в суд.

Но делать это следует в момент, когда претензия страхователя была на рассмотрении страховой организации, и её удовлетворение не было поддержано, но автовладелец с решением не соглашается.

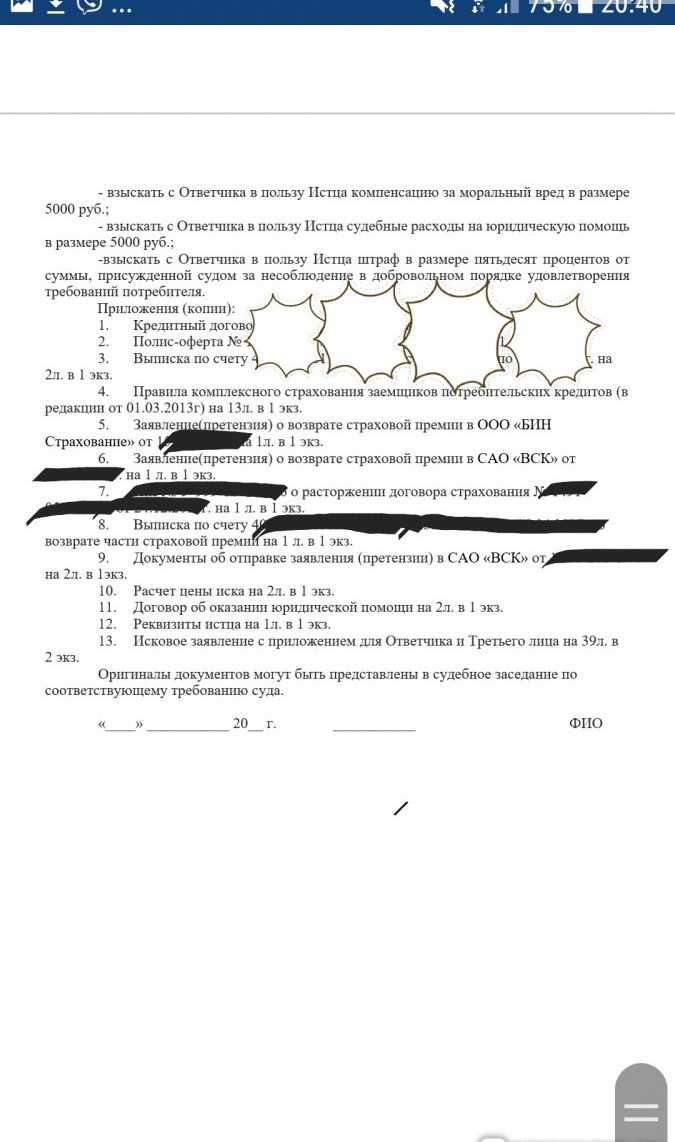

К обращению потребуется приложить:

- Экземпляр заявления для СК;

- Полис добровольного страхования;

- Гражданский паспорт обратившегося;

- Документация на транспорт.

Как происходит расторжение по инициативе страховщика

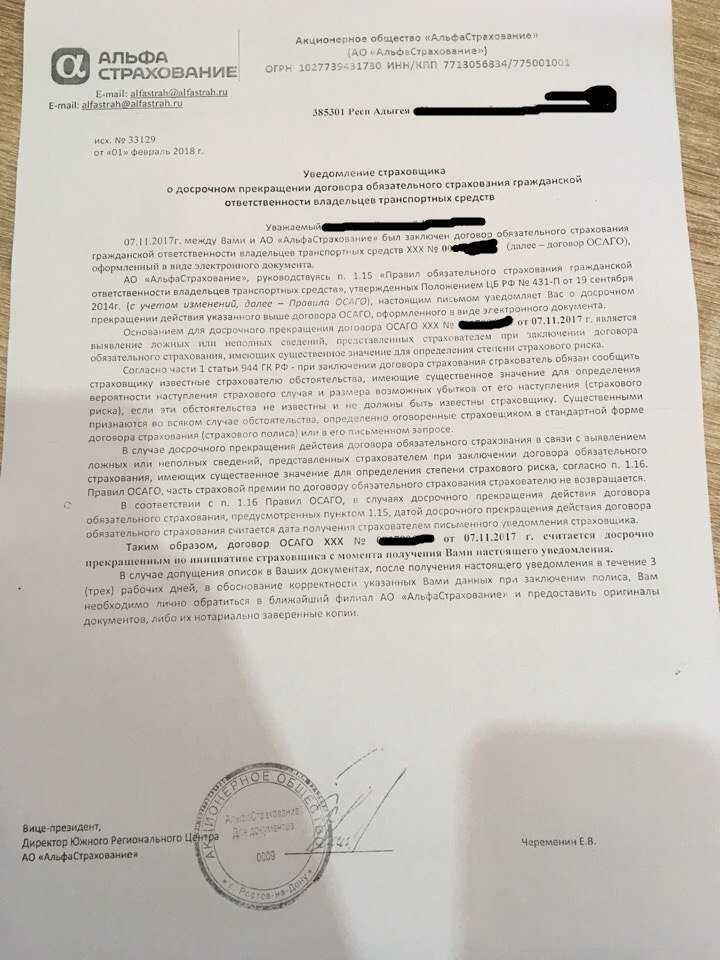

Страховщик, так же как и страхователь имеет право расторгнуть договор автострахования в одностороннем порядке, если:

- при проверке документов, представленных страхователем при заключении договора, обнаружена ошибка или умышленно сокрытый факт;

- в период действия договора у страхователя произошли какие-либо существенные изменения, о которых страховая компания не была извещена. Например, смета паспорта автовладельца или смена адреса постоянной регистрации;

- страхователем не соблюдаются правила, установленные соглашением. Например, транспортное средство хранится в ночное время в неположенном месте.

Страховая компания дополнительно может прекратить действие договора КАСКО, если:

- утрачен ПТС застрахованного автотранспорта. Хищение такого документа происходит крайне редко, так как он не относится к числу обязательных документов при эксплуатации автомашины;

- утрата регистрационного свидетельства. Данный документ подтверждает принадлежность автомобиля определенному лицу, поэтому при утрате документа установить право собственности не предоставляется возможным.

Причины для разорвания договора до начала действия

Если в договоре не указывается условие, когда ему вступать в силу, тогда автоматически он приобретает юридическое значение сразу же послед подписания и внесенного первого взноса по страховке КАСКО.

Вот именно в такие моменты могут возникнуть разные обстоятельства, которые неизбежно повлекут за собой расторжение договора, фактически еще не вступившего в силу.

Причины могут быть следующие:

- обнаруженные страховщиком ошибки в документах клиента;

- подозрения в мошенничестве клиента;

- нахождение заведомо подложных документов в пакете, предоставленном страхователем, которые сразу при личном общении с ним сотрудником стразовой компании замечены не были;

- не внесенный первый взнос по страховке со стороны страхователя и другие причины, которые могут перекликаться или быть идентичными с теми, которые мы рассматривали ранее.

Как расторгнуть договор КАСКО правильно – пошаговая инструкция по расторжению КАСКО и получению неиспользованной страховой премии

При досрочном расторжении полиса каско каждый автовладелец ожидает получить часть своего платежа назад.

Страховые компании без проблем возвращают часть страховой премии за неиспользованный период действия полиса. Но вот расчет суммы возврата может существенно отличаться от компании к компании.

К таким обстоятельствам относят:

- сокрытие или предоставление клиентом ложных данных;

- нарушение условий хранения и эксплуатации автомобиля без уведомления об изменениях СК;

- просрочка платежа;

- прохождение ТО и ремонт авто на СТО, не имеющей лицензии;

- утеря ПТС и других документов на автомобиль;

- у компании есть подозрения в мошенничестве;

- нарушение (умышленное или по невнимательности) других пунктов договора.

Обратите внимание, что компания имеет право именно «требовать» расторжения соглашения. И только через суд

Но это еще не значит, что ее просьба будет удовлетворена. Чтобы это случилось, необходимы веские основания, например, сокрытие важных данных со злым умыслом, предоставление заведомо ложной информации.

Если же вы просрочили платеж по страховке, то вряд ли суд потребует расторжения контакта, скорее всего дело ограничится лишь требованием оплатить задолженность. То же касается и изменений условий хранения автомобиля, повлекших за собой повышение страхового риска — суд обычно требует увеличения страхового взноса ввиду изменения обстоятельств, а не разрыва соглашения. Другое дело, если клиент не согласен доплачивать за возросший риск (или устранить другую причину иска) — тогда договор расторгается.

Естественно, каждый случай индивидуален, но в большинстве своем при подобных мелких нарушениях все вопросы решаются в досудебном порядке.

Фирма-страхователь должна обязательно удовлетворить желание клиента.

Что бы ни написала в правилах страховая компания, автовладелец всегда имеет возможность вернуть часть денег, затраченных на покупку полиса КАСКО. Правда, добиться справедливости обычно удается лишь через суд.

При этом в качестве мотива истребования неизрасходованной части страховой премии используется тот факт, что услуга фактически не была оказана либо необходимость в ней отпала, например, в случае продажи транспортного средства.

Конечно, судебная практика в России разнородна, но в большинстве подобных дел суды принимают сторону автовладельцев. При этом еще и взыскивая со страховщиков штрафы и неустойки, даже когда в их правилах КАСКО есть пункт о том, что при расторжении договора по инициативе клиента деньги не возвращаются.

Причины для разрыва до начала действия

В каких ситуациях возможно расторжение договора КАСКО со страховой компанией ранее установленного соглашением срока?

К таким ситуациям относятся:

утрата имущества, на которое распространяется действие полиса (статья 958 ГК РФ). Под утратой движимого имущества понимается утилизация автотранспортного средства по старости или ввиду полной конструктивной гибели и невозможности восстановления, а так же продажа, дарение и так далее;

смерть страхователя. В этой ситуации действие договора на автострахование прекращается автоматически;

отзыв лицензии у страховой компании на осуществление добровольного автострахования или банкротство компании

При отзыве лицензии автостраховщик обязан выполнять все принятые обязательства по ранее заключенным договорам, но по инициативе страхователя договор может быть расторгнут досрочно;

выявление сокрытия важной информации от страхователя. В такой ситуации инициатором досрочного расторжения является страховая компания и производится расторжение договора КАСКО в одностороннем порядке.

Итак, наиболее частой причиной расторжения договора на добровольное автострахование производится в связи с продажей застрахованного автотранспорта.

Так же следует учесть, что из страховой премии будет вычтена отдельная сумма (от 10% до 40%), направленная на оплату сотрудников компании, ведущих страховое дело и прочие расходы компании.

Еще одной существенной причиной досрочного расторжения является смерть страхователя.

Имущество, находившееся в собственности у страхователя, переходит к наследникам, что приводит к необходимости замены собственника автотранспортного средства.

Расторгнуть договор могут наследники страхователя в любой момент, после получения свидетельства на наследство.

При отзыве лицензии

При отзыве лицензии у страховой компании, с которой заключен договор на добровольное страхование КАСКО, страхователь имеет право:

- временно приостановить действие договора до устранения причин отзыва разрешения. При этом оставшийся период страхования будет возобновлен после вступления соответствующего документа в силу. При приостановлении страховая премия не возвращается;

- прекратить действие страхового договора в одностороннем порядке. Отзыв лицензии автострахователя является существенной причиной расторжения соглашения досрочно, поэтому неиспользованная страховая премия возвращается страхователю.

Другие

К иным причинам, позволяющим прекратить действие договора автострахования ранее срока, относятся:

- утилизация или полная гибель автотранспорта;

- хищение застрахованного имущества, если риск угона не относится к страховым случаям;

- нарушение существенных условий страхового договора;

- изменение в сторону увеличения страховых рисков, например, выход из строя противоугонной системы, хранение автотранспорта около дома, а не на охраняемой автостоянке или в гараже.

Вопрос о возврате страховой премии в каждой ситуации определяется индивидуально. Если нарушаются условия соглашения или увеличены риски угона (хищения), то с вероятностью 99% страховая премия возвращена не будет.

Страховой договор КАСКО считается вступившим в силу:

- с момента его подписания, если иное не установлено соглашением между сторонами;

- с определенной соглашением даты. Например, через 7 дней с даты подписания;

с даты оплаты страховой премии. В некоторых ситуациях соглашение вступает в силу только с момента оплаты страховой премии, что не противоречит действующему законодательству.

Такими обстоятельствами могут быть:

- ошибки в предоставленных страхователем или заполненных страховщиком документах. Любая неточность или умышленная ошибка приведут к досрочному прекращению соглашения;

- подозрение на мошенничество страхователя. В этой ситуации действие договора будет умышленно приостановлено страховщиком до момента выяснения всех обстоятельствах и расторгнуто, если такие обстоятельства будут выявлены;

- неоплата страхователем стоимости полиса.

Оснований для законного расторжения КАСКО, не дожидаясь момента завершения его действия, несколько. Главное – доказать их законность и обоснованность документально.

Достаточно даже обратиться к страховщику с иском о том, что от него скрывали важные сведения, условия договора были нечеткими, ведь каждый вопрос можно изначально урегулировать мирным путем.

Когда полис теряет актуальность

Ситуаций, когда КАСКО теряет свою актуальность до истечения срока, достаточно

Где заканчивается действие закона и начинаются условия страховщика? Какие права есть у клиента при досрочном расторжении? На что обращать внимание при выборе страховой компании?Клиент должен знать: если причиной расторжения не стал его умысел или ложные сведения, страховая компания может вернуть часть средств. Но только в случае, если это прямо указано в договоре и Правилах

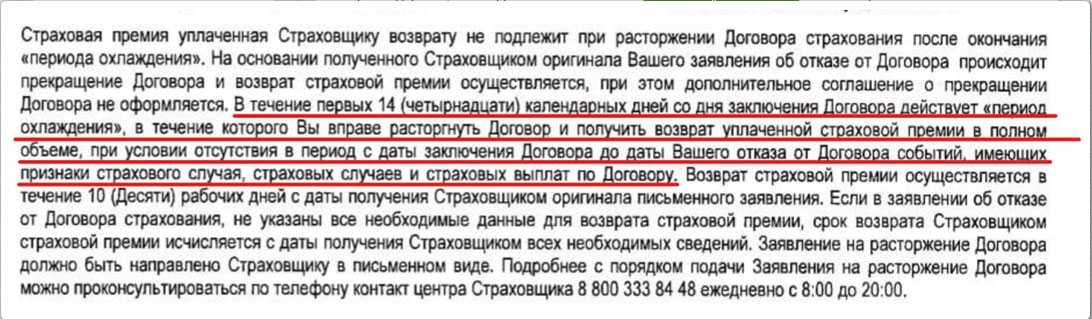

Если пункта о добровольном возврате части внесённой премии в документах страховщика нет, вернуть их не получится. Право регулировать этот вопрос каждой компании самостоятельно предоставлено законом. Стоит изучить правила конкретного страховщика и читать условия заключения договора до подписания.Справка: некоторые страховщики вводят временной мораторий: расторгнуть полис с возвратом премии можно в первой половине срока действия, а за несколько дней и даже месяцев перед окончанием запустить процедуру нельзя. Если премия по полису вносится частями, а клиент обращается за расторжением в момент окончания оплаченного периода, то, разумеется, на возврат средств он рассчитывать не может. Обычно все условия расторжения описываются в договоре КАСКО.

Обстоятельства, когда договор расторгают досрочно, можно свести к 4 ситуациям:

он прекращает действие в силу закона (регламентируется Гражданским Кодексом РФ, статья 958). Это случается, если утрачен сам автомобиль или отпала возможность реализации страховых рисков, указанных в полисе. Этой же статьёй предусмотрено право страховщика вернуть клиенту часть уплаченной премии

Обращаем внимание – право, а не обязанность. При этом утрату ТС нужно подтвердить документально

В случае утилизации страховщику предъявляют акт о списании или справку о снятии машины с учёта. При угоне, гибели – документы из компетентных органов.

страховщик лишается лицензии на КАСКО или его деятельность прекращается по решению суда. По закону (№4015-1, «Об организации страхового дела», издан 27 ноября 1992 г.) договорные отношения автоматически прекращаются через 45 календарных дней после этого факта. Страховщик не только обязан разместить эти сведения в СМИ, но и связаться с клиентом по электронной почте, СМС, чтобы донести до него данную информацию. Страхователь вправе рассчитывать на возврат части премии.

взаимное решение (соглашение сторон)

В этом случае важно документально зафиксировать достигнутую договорённость. Возврат клиенту части премии за неистекший период происходит, если это допускают Правила, на основании которых заключён договор.

одна из сторон приняла основанное на законе и правилах страхования решение прекратить договорные отношения.