Налог за продажу машины, менее 3 лет в собственности

- Какой налог

- С какой суммы

- Когда налога нет

- Как не платить, если машина в собственности до 3 лет

- Как рассчитать и уменьшить

- Надо ли подавать декларацию

- Как и куда подать

- Сроки, когда платить налог

- Что если не подать декларацию

Подоходный налог платят только с полученного дохода. В данном случае это разница между ценой покупки и суммой продажи машины. Только обе суммы водителю нужно подтвердить — представить в налоговую старый договор на сделку и новый.

Иван купил «Вольво» в 2018 году за 1,7 миллиона рублей. Через год продал ее за 1,55 миллиона. Его доход ниже, чем расходы, поэтому в налоговую он ничего не платит, только отчитывается в 2019 году о нулевом налоге.

Если продаете за меньшую сумму, чем покупали, платить налог не нужно.

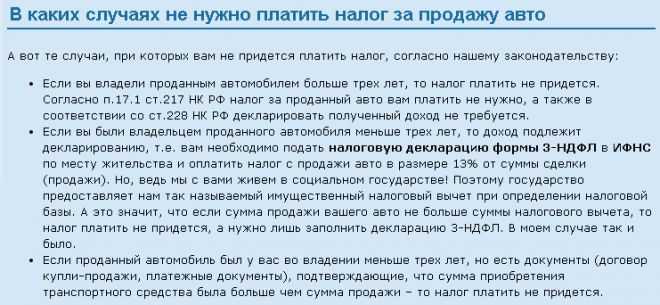

Налога при продаже автомобиля нет, если вы владеете им меньше трех лет, в одном из двух случаев:

Иногда автовладельцы намеренно занижают цену автомобиля в договоре, чтобы избежать налога. Мы не рекомендуем этого делать. Так вы не сможете вернуть деньги за машину, если придется оспаривать сделку в суде. Кроме того, ФНС может заметить обман и оштрафовать за уход от налогов.

Если машина была у вас в собственности до продажи меньше 3 лет, подайте декларацию. Даже если по закону вы освобождены от налога, подайте документы с нулевым значением налога — так ФНС будет знать, что вы не нарушили закон.

Если машина в собственности больше 3 лет, декларацию не подают.

Как еще законно уменьшить сбор в ФНС?

Законодательство не запрещает налогоплательщику комбинировать между собой вычеты, если продаются несколько автомобилей (письмо Минфина РФ от 15.03.2011 № 03-04-05/9-133). Так для одного автомобиля можно воспользоваться имущественным вычетом, а для другого — зачесть расходы от его покупке в составе доходов. Единственно, что нельзя воспользоваться одновременно двумя вычетами в отношении одного объекта.

Однако, налоговые органы не всегда бывают согласны с такой позицией налогоплательщика.

В случае отказа в предоставлении нескольких вычетов на разные транспортные средства налогоплательщик вправе обратиться в суд.

Более детально о том, как реализовать авто без уплаты подоходного налога, можно узнать здесь.

Физическое лицо, совершив сделку по продаже автомобиля, обязан задекларировать доход и уплатить НДФЛ от сделки, если он владел транспортным средством менее трех лет. Налогоплательщик может зачесть сумму расходов на приобретение автомобиля в составе дохода от его продажи или применить к доходу имущественный налоговый вычет. Лица, имеющие статус налогового нерезидента, обязаны заплатить налог от продажной стоимости транспортного средства по ставке 30% без применения каких-либо льгот.

Для решения вашего вопроса – обратитесь за помощью к юристу. Мы подберем для вас специалиста. Звоните 8 (800) 350-14-90

Плохо

Полезно!

Как не платить?

Итак, выше мы перечислили 3 случая, когда подоходный налог при отчуждении автомобиля не взимается. Рассмотрим их подробнее!

Нет дохода – нет налога!

Обратите внимание, налог с продажи транспортного средства платится в 2021 году именно с полученного дохода. Несмотря на некоторую неясность в терминологии Налогового кодекса, под доходом здесь подразумевается более общеупотребительное слово «прибыль»

Это означает, что доходом в контексте уплаты налога нужно считать, на сколько денег вы остались в плюсе в виде разницы между продажей и покупкой машины.

Если вы приобретали авто за 500 тысяч и продали его за эту же сумму, то ничего платить не надо. Но, разумеется, если вы продали дешевле, чем купили, то Налоговая инспекция вам уже ничего не заплатит, ведь речь идёт о налоге, а не сделке по компенсации потери в разнице.

Если автомобиль был менее 3 лет в собственности

Если вы владели машиной в течение более 3 лет, то сделка её продажи налогом не облагается. Посчитайте правильно – речь идёт о сроке между датами покупки вами авто по договору купли-продажи и продажи по аналогичному договору. Именно этот срок должен составлять 3 года.

Это устанавливает статья 217 НК России в своём подпункте 17.1:

Третье условие – налоговый вычет, на самом деле уменьшает налоговую базу (сумму, от которой рассчитывается налог с продажи авто), поэтому его мы рассмотрим в способах уменьшения уплачиваемой суммы. Но, так как вычет имеет фиксированный размер в рублях, то при недорогих автомобилях можно полностью избежать оплаты подоходного налога.

Вас также заинтересует:

- Можно ли и как правильно покупать кредитный автомобиль?

- Можно ли и как восстановить учёт утилизированного автомобиля?

- Всё о запрете на регистрационные действия в вопросах и ответах

Ещё примеры

Выше мы рассмотрели простейший пример без учёта стоимости авто при покупке. Справедливости ради отметим, что он редко применим на практике, так как большинство транспортных средств покупается и только потом продаётся. Поэтому перейдём к более реальным примерам!

1. Вы приобрели машину 1 июля 2016 года, и продали 12 июля 2021 года. В такой ситуации налог с продажи налоговым органом не берётся, так как авто у вас в собственности было более 3 лет, и доход этот получился необлагаемым.

2. Автомобиль приобретался всего 2 года назад за 500 000 рублей, а 13 Мая 2021 года вы от него избавились, и покупатель заплатил вам за него всего 450 000 рублей. В данной ситуации сделка налогом также не облагается. Ведь продали вы машину дешевле, чем купили. Следовательно, дохода, а вместе с ним и налоговой базы для начисления сбора нет.

Если в ДКП указали сумму меньше?

Довольно распространённая практика, когда вас при покупке вами же автомобиля просят указать в договоре купли-продажи сумму меньшую реальной. Делается это как раз для ухода от налогов.

И снова пример: вы приобрели автомобиль год назад за миллион рублей, но в ДКП прописали сумму 600 тысяч, чтобы продавцу не пришлось платить 13% либо пришлось заплатить гораздо меньше за счёт такого снижения суммы сделки. Теперь вы хотите продать авто за 850 тысяч. Но в этом случае вам придётся заплатить налог с разницы в 250 тысяч, а это уже ощутимый размер сбора – 32 500 рублей.

Если и вы оказались в такой ситуации, то вариантов, на самом деле, здесь немного:

- попросить покупателя также указать меньшую сумму, но сегодня редкий человек согласится, ведь это сопряжено не только с необходимостью с его стороны в дальнейшем продолжать цепочку занижения сумм для избегания налогов, но и риск при возможном расторжении сделки – ведь тогда он вернёт только ту сумму, которая указана в ДКП,

- доказать налоговому органу о фиктивности суммы сделки, но это также связано с большими трудозатратами, так как делать это придётся в суде, ведь у налоговой есть сведения о документально оформленной купле-продаже.

Вывод только один: извлечь урок и предусмотреть на будущее такой исход событий, когда бремя оплаты подоходного налога за прежнего владельца фактически ложится на вас, а лучше впредь всегда указывать реальную сумму.

Но есть всё же и в этой ситуации выход избежать уплаты 13%, о нём и поговорим!

В каких случаях граждане не обязаны выплачивать искомый налоговый сбор

Существует ряд определенных законодательством обстоятельств, возникновение которых при продаже автомобиля, находящегося у вас во владении, освобождает вас от внесения в государственный бюджет довольно внушительной части полученных при продаже средств. Рассмотрим перечень подробнее.

Таблица 1. Когда можно не выплачивать налоговый сбор?

Почему за сумму в 250 тысяч рублей не снимают налог? Все очень просто. Эта денежная величина представляет собой сумму, получаемую по имущественному вычету.

Приведем пример. В конце 2012 года Марина Николаевна купила за полмиллиона рублей автомобиль, а в 2014 решила его продать, так как несколько раз попадала в дорожные происшествия, и его состояние стало аварийным. Цена итоговой реализации составила 230 тысяч рублей. Документы, полученные при покупке автомобиля и подтверждающие состоявшуюся сделку по продаже, у Марины Николаевны имеются на руках.

Поскольку итоговая цена реализации значительно ниже цены покупки, ни налоговую декларацию, ни сбор по НДФЛ от Марины Николаевны налоговая служба не ждет.

Если бы Марина Николаевна реализовала автомобиль дороже 250 тысяч единиц российской валюты, а также дороже цены, то роль базы налогооблагаемой играла бы, возникшая между стоимостью реализации и покупки разница, так как в этой ситуации именно она играла бы роль дохода.

Приведем пример. Григорий Петрович приобрел машину за 900 тысяч российских рублей, за двенадцать месяцев оснастил ее различными техническими «примочками» и решил продать, чтобы купить вариант более новый. Стоимость машины поднялась на 250 тысяч рублей. Рассчитываться налоговое отчисление будет непосредственно с этой разницы. 13% от нее составят 32 тысячи 500 российских рублей.

Напоминаем, если машина находилась в собственности менее 36 месяцев, а затем была продана дешевле изначальной собственной стоимости, то подать декларацию в налоговую инспекцию нужно в обязательном порядке, иначе вам «накапает» солидный штраф, однако, передавать налоговое отчисление в государственную казну необходимости нет.

Поскольку конечная цена реализации меньше, чем цена приобретения, облагать налоговым сбором фактически нечего.

Если же машина продается по стоимости, превышающей 250 тысяч рублей, однако на руках владельца не имеется документов соответствующего содержания, доказывающих совершенные при покупке затраты, налоговое отчисление будет выплачиваться с суммы, превышающей искомые 250 тысяч.

Приведем пример. Алиса Леонидовна купила машину для семьи, стоимость которой составила 600 тысяч рублей. Совершена покупка была в 2014 году, через два года авто реализовано по стоимости, на 100 тысяч рублей меньшей. К сожалению, у Алисы Леонидовны не оказалось подтверждающих покупку документов, поэтому налог будет выплачен из разницы между суммой реализации и 250 тысячами рублей, значит, составит (500 000 – 250 000)*13% = 32 тысячи 500 рублей.

Представим, что Алиса Леонидовна в 2014 году купила не семейный автомобиль, а машину только для себя, маленькую и быструю, как раз для передвижения по городу. Покупка обошлась ей в 350 тысяч рублей. Через два года машина ей поднадоела, и она выставила ее на продажу за 400 тысяч. Покупатель нашелся почти мгновенно. К счастью, в этой ситуации Алиса Леонидовна не забыла, куда дела документы, подтверждающие совершенные при покупке затраты, поэтому налоговое отчисление она выплатила с разницы между ценой продажи и стоимостью покупки. Получилась сумма в 50 тысяч рублей, 13% от которой составили 6 тысяч 500 рублей.

Если бы документов не оказалось и в этом случае, пришлось бы Алисе Леонидовне выплачивать налог с разницы между конечной ценой продажи и 250 тысячами рублей вычета, то есть отдала бы в государственную казну она 19 тысяч 500 рублей, которые являются 13% от 150 тысяч разницы.

Примеры как рассчитывается налог, если машина была менее 3 лет в собственности

Продан автомобиль (менее 3 лет в собственности), менее чем за 250 000 рублей. Декларация подается в обязательном порядке. Но без уплаты налога, поскольку 250 тыс. рублей это необлагаемая сумма (размер имущественного вычета).

Пример: Гражданка приобрела автомобиль в 2019 году за 500 000 руб, продала в 2020 году за 230 000 руб. (так как транспорт был в аварийном состоянии). Документы, подтверждающие приобретение и сумму продажи есть (договоры расписки). Продан автомобиль дешевле цены приобретения — дохода нет, налогооблагаемой базы нет.

Автомобиль продан дороже 250 тыс. руб и дороже цены приобретения, документы есть. Налоговая база исчисляется от разницы цены покупки и цены последующей продажи.

Пример: Гражданин приобрел автомашину за 900 000 руб, через год продал ее за 1 150 000 руб. Сумма налога составит (1 150 000-900 000)*13%=32 500 руб.

Автомобиль менее 3 лет в собственности, продан дешевле, чем куплен, есть подтверждающие документы. Декларация подается, но поскольку дохода нет, платить налог не придется.

Пример: Гражданин приобрел автомобиль в 2018 году за 450 000 рублей, продал в 2020 году за 420 000 руб. Есть договор о покупке и документы на продажу. Налогооблагаемой базы нет (цена продажи ниже цены приобретения).

Продан автомобиль дороже 250 тыс. руб., но документов, доказывающих сумму приобретения нет. Декларация подается, налог уплачивается с суммы, превышающей 250 тыс. руб.

Пример 1: Приобретен автомобиль за 600 тыс. руб., продан за 500 тыс. Автомобиль продан дешевле, но поскольку документов на оплату при покупке нет, налог придется уплатить. Его сумма будет 32 500 руб. (500 тыс.р. — 250 тыс.р.)*13%.

Пример 2: Приобретен автомобиль в 2018 году за 350 000 руб., продан за 400 000 руб. в 2020 году. Если есть документы о покупке, то налог уплачиваться с разницы (400 000 — 350 000)*13%= 6 500 руб. Если документы об оплате при покупке отсутствуют, то сумма налога при продаже автомобиля составит (400 000 — 250 000)*13% = 19 500 руб.

Налоговый вычет в размере 250 тыс. руб. можно использовать 1 раз в год. Это следует учитывать при продаже нескольких автомобилей в одном году.

Пример 1: Гражданин продал 2 автомобиля в 2020 году, один за 120 тыс. руб., другой за 100 тыс. (оба менее 3 лет в собственности). Документов на приобретение нет. Поскольку 100 000+120 000 руб. = 220 000 руб. менее налогового вычета (250 000 руб.), декларация подается, но налог не начисляется и не уплачивается ни за один автомобиль.

Пример 2: Гражданин в 2018 году продал автомобиль за 350 тыс. руб, документов, подтверждающих сумму приобретения, нет. Он воспользовался налоговым вычетом 250 тыс. руб. в 2019 году, заплатив (350 -250)*13%= 13 000 руб. И в следующем 2020 году также продает автомобиль, менее 3 лет в собственности. Также можно рассчитывать на вычет в 250 тыс. руб.

Декларация сдается одна за весь объем продаж в налоговом году. То есть не на каждое транспортное средство по отдельности. Но доход и вычет/расходы учитывается отдельной строкой по каждому транспорту отдельно.

Пример: Автовладелец продает в 2020 году Вольво за 300 000 руб., которую он приобрел ранее за 200 000 руб. и Мерседес за 1 000 000 руб., купленный за 1 200 000 руб. По первому автомобилю можно воспользоваться имущественным вычетом и налог составит 6 500 руб. ((300 000 — 250 000)*13%), а по второму автомобилю налог равен «0», поскольку авто продано дешевле, чем было приобретено, дохода нет.

Если собственниками транспорта являются более одного человека, то вычет между ними распределяется пропорционально их долям в собственности.

Как комбинировать расходы и вычет

Если продается 1 машина, то комбинировать нельзя: либо только вычет, либо доходы минус расходы.

Когда в году были две продажи, то к одному автомобилю можно применить вычет, а к другому доходно-расходный расчет. Налогоплательщик сам решит, что для него выгоднее.

Как рассчитать налог с продажи автомобиля

Величина взноса в государственный бюджет от прибыли, полученной при заключении договора купли-продажи на машину, рассчитывается по стандартной ставке НДФЛ. Она составляет 13 процентов. При этом в зависимости от обстоятельств купли автотранспорта величина обязательного взноса в бюджет может быть снижена или отменена. Метод подсчета меняется в зависимости от обстоятельств, в которых оказывается продавец.

Формула подсчета обязательного налога следующая: (доход от сделки – вычет)*13%. Вычетом в данной формуле являются расходы, понесенные продавцом при покупке автотранспортного средства.

На подсчеты влияют следующие параметры:

- наличие документов о покупке;

- как машина была приобретена – куплена лично, получена в дар или в качестве наследства;

- кем продавцу автомобиля приходился его даритель.

Пример 1. В 2018 году авто был приобретен за 450 000 руб. В 2021 году было решено продать транспорт, сделка завершилась получением 500 000 рублей. Документы, подтверждающие первоначальные траты, в наличии. В таком случае величина выплаты составит: (500 000 – 450 000)*13%= 50 000*13% = 6500 р.

Пример 2. Авто получено в дар от родителей. При наличии документов на автотранспорт при тех же исходных данных, что и в первоначальном примере, продавец не будет обязан выплачивать часть от дохода в госбюджет. Если же нужные бумаги для подтверждения расходов утеряны, от прибыли отнимается величина вычета – 250 000 р.

Расчет следующий: (650 000 – 250 000)*13% = 52 000 рублей.

Пример 3. Машина была ранее получена продавцом в дар от лица, не являющегося ему близким родственником. На момент получения автомашины в дар её стоимость на рынке составляла 700 000 рублей. При получении подарка продавец уплатил в госбюджет взнос в размере 91 000 руб. При её сбыте удалось выручить 650 000 руб.

В такой ситуации расчет НДФЛ меняется: (650 000*13%) – 91 000 руб. Величина ранее уплаченного сбора перекрывает ту, что должна быть выплачена. Соответственно, дополнительных взносов не требуется.

Обратите внимание: указанный расчет приведен для физлиц, не имеющих статуса ИП, а также ИП, продающих личное транспортное средство. Для сделок от имени ИП не как физлица применимы иные нормы налогообложения.

Примеры расчета налога с продажи автомобиля

Ситуации, возникающие у бывшего собственника в момент продажи машины, бывают самые разные. От данных зависит размер пошлины, которую придется уплатить в следующем календарном году после продажи. Примеры расчетов демонстрируют основную суть подобных случаев в 2021 году:

Срок владения ТС – более 3 лет. Стоимость в момент покупки ВАЗ – 21099 – 160 000 рублей, стоимость при продаже – 120 000 рублей. Необходимость уплаты налога с продажи автомобиля в 2021 году отсутствует, поскольку дохода со стороны бывшего владельца нет. Авто находилось в собственности более трех лет. Хозяева таких машин от уплаты налога освобождены. Декларацию подавать не нужно.

Срок владения ТС – менее 3 лет. Стоимость в момент продажи – 400 000 рублей. Нюанс сделки – машина была получена в наследство, то есть собственник ничего за нее не платил. При формировании налоговой декларации владелец может применить налоговый вычет, и размер налоговой суммы он будет исчислять следующим образом: (400 000 – 250 000) *13% = 19 500 рублей. Налоговую декларацию следует подать самостоятельно в следующем за продажей автомобиля году, до 30 апреля.

Срок владения ТС – менее 3 лет. Стоимость в момент покупки – 500 000 рублей, в момент реализации – 480 000 рублей. В декларации сумма налога будет нулевая, поскольку доход от продажи машины отсутствует. Подавать документы в налоговую нужно до 30 апреля следующего за продажей ТС года

Важно, что требуется предъявлять доказательства своей правоты в виде договоров купли – продажи автомобиля, приложенных к декларации.

Срок владения – менее трех лет. Авто куплено за 300 000 рублей и продано впоследствии за 370 000 рублей

При подаче декларации владелец пользуется вычетом по расходам, а алгоритм вычисления имеет следующий вид: (370 000 – 300 000)*13%= 9100 рублей. К декларации следует приложить подтверждающие стоимость машины документы.

Во владении – два транспортных средства. Оба были получены в наследство и впоследствии проданы по 250 000 каждое. В данной ситуации нет возможности пользоваться вычетом по расходам. Возможно применение только стандартного налогового вычета. Для этого необходимо сложить стоимость обоих ТС, вычесть 250 000 рублей, а 13% оставшейся суммы заплатить в качестве налога: ((250 000+250 000) — 250 000)*13%= 32 500 рублей. Декларацию по месту регистрации собственника авто необходимо подать в следующем за продажей авто году (в 2021 году необходимо подавать декларацию до 30 апреля за проданный автомобиль в 2021 году).

Стоит иметь ввиду, что размер налогового платежа за проданную машину в 2021 году может быть частично или полностью покрыт другими налоговыми вычетами. Так, если гражданин в течение того же года, в котором имела место продажа ТС, оплачивал обучение детей, то возращенную сумму налога можно использовать для покрытия суммы налога на реализацию авто.

Налог с продажи машины в 2021 году в собственности менее 3 лет

Всего есть два варианта расчета налога:

По затратам. Применяется, когда удалось сберечь документы о покупке автомобиля. Из стоимости продажи нужно вычесть цену, за которую авто было приобретено. Если разность получилась ниже нуля, то человек освобождается от уплаты налога, поскольку прибыль не была получена. Если же разность является числом положительным, то налог стандартный и составит 13% от суммы.

Пример: Авто купили в 2019 году за 150 000, а продано в 2021 году за 200 000 рублей. Разница между продажей и покупкой составляет 50 000, число положительное, соответственно, нужно уплатить 13%

50 000 × 0,13 = 6 500 рублей.

По вычету. Если документы о покупке не сохранились и стоимость подтвердить невозможно, то используется стандартный вычет. Из цены продажи нужно вычесть 250 000 рублей. Если у полученного числа знак отрицательный, налогом автомобиль не облагается, если знак плюс, то от полученной разницы нужно отнять 13%. Данный расчет применяется, когда автомобиль достался по наследству или по акту дарения.

Имущественный вычет предоставляется один раз в год.

Пример: машину продали за 300 000 рублей, документов о покупке нет. Соответственно, используем налоговый вычет.

300 000 – 250 000 = 50 000 руб.

50 000 × 0,13 = 6 500 руб.

Мало будет предоставить в налоговую лишь декларацию. К ней следует приложить копии документов:

- Паспорт, данные которого внесены в декларацию (для заполнения декларации еще потребуется ИНН и ОКТМО);

- Договор купли-продажи авто, при наличии;

- Документы, которые могут подтвердить стоимость продажи (справки, платежные поручения и т.д.);

- Заявление на вычет (если физическое лицо хочет воспользоваться имущественным вычетом 250 000 рублей).

Некоторые продавцы просят покупателей указать в договоре заниженную сумму покупки. Это нужно для уменьшения налогов. Покупателю не стоит так поступать, и вот почему:

- Увеличенный подоходный налог при последующей продаже транспорта. Решив продать автомобиль, человек будет опираться на цифру, которая написана в ДКП. Если транспорт по факту был продан намного дороже, доказать это будет невозможно, ведь в договоре будет стоять совершенно другая сумма.

- Возможность потери машины и денежных средств. Если впоследствии выяснится, что купля-продажа оказалась недействительной (автомобиль в залоге или был угнан), то возмещать деньги будут на основании ДКП.

Напрашивается вывод, что ни в коем случае не стоит занижать цену в договоре. Всегда существует риск попасться мошенникам. Можно потерять не только машину, но и деньги.

Если продавец не отчитался перед налоговой службой, то она производит расчет самостоятельно. Однако, налог может быть выше, поскольку инспекторы не будут занижать доход. Помимо этого, налогоплательщика будут ожидать штрафы, пени и, вероятно, взыскание задолженности через суд.

Если нарушены сроки сдачи декларации, то каждый месяц будет начисляться штраф 5% от суммы налога. Он не может быть меньше 1 000 рублей и превышать 30% от налоговой задолженности. Таким образом, если не предоставлена нулевая декларация, то нужно будет заплатить штраф 1 000 руб.

Если не оплатить налог своевременно, то согласно пункту 1 статьи 12 Налогового кодекса предусмотрен штраф 20% или 40%, если просрочка была осознанная.

Кроме штрафов, за каждый день просрочки начисляются пени. В п. 4 ст. 75 к расчету предложена следующая формула:

Пеня = (Размер налога) × (1/300 ключевой ставки ЦБ) × (Кол-во дней просрочки)

Налог при продаже автомобиля по доверенности

При продаже автомобиля в 2021 году по доверенности следует проявлять осторожность, потому что формально такая сделка продажей не является. Единственная цель, с которой это может быть это сделано, — экономия на налоге

Стоит отметить, что схема регистрации авто в ГИБДД с каждым годом становится все проще. Использование такого инструмента, как генеральная доверенность, встречается реже. Если это все же имеет место, то продавец, сэкономивший несколько тысяч рублей на налогах, может стать жертвой следующих обстоятельств:

- штрафы, получаемые новым владельцем, будут приходить на адрес продавца, формально оплачивать их так же будет должен он;

- потеря транспортного средства, если продавец скончается – в этом случае покупателю придется отдать машину наследникам, доказать с точки зрения закона правоту приобретателя будет невозможно;

- штраф от налоговой на имя продавца, если новый владелец своевременно не оформит ТС.

Уход от налогового бремени может стать причиной наступления более тяжелых последствий. Принимая решение продать машину по доверенности, необходимо обдумать свои дальнейшие планы, взвесить все «за» и «против» и предпринять верный шаг.