Что такое КБМ

Ценообразование полиса обязательного автострахования находится под жестким контролем Центробанка РФ, который устанавливает определенные тарифы и диапазон значений корректирующих коэффициентов. Все значения КБМ храняятся в базе РСА, как мы уже знаем эта база единая, поэтому скидка КБМ от компании к компании одна и та же. Ниже вы можете видеть таблицу изменений коэффициена КБМ, в зависимости от безаварийного или, наоборот, аварийного стажа вождения.

Коэффициенты в свою очередь учитывают несколько факторов: стаж водителя, территорию регистрации автомобиля, срок страхования, мощность двигателя и др. Но основным показателем, который существенно сказывается на цене ОСАГО, является коэффициент, учитывающий стаж безаварийного вождения. Называется такой показатель – коэффициент бонус-малус или КБМ.

С одной стороны, КБМ учитывает риски организации, которая продает полисы – вероятность компенсационных выплат водителям, регулярно нарушающим ПДД, существенно выше. С другой стороны, данный механизм призван финансово мотивировать владельцев автомобилей к долгому и аккуратному вождению.

Стоимость полиса обязательного автострахования разная для каждого водителя. Когда представитель страховой компании калькулирует цену, он в единой базе РСА уточняет количество ДТП, виновником которых Вы стали и только после этого производит расчет коэффициента бонуса-малус. В зависимости от ситуации, стоимость полиса меняется — увеличивается или уменьшается до 50% от базового значения.

Стоит отметить, что дорожно-транспортные ситуации, в которых страхователь не был признан виновником происшествия, не оказывают влияния на КБМ, и цену полиса ОСАГО.

Как определить свой КБМ

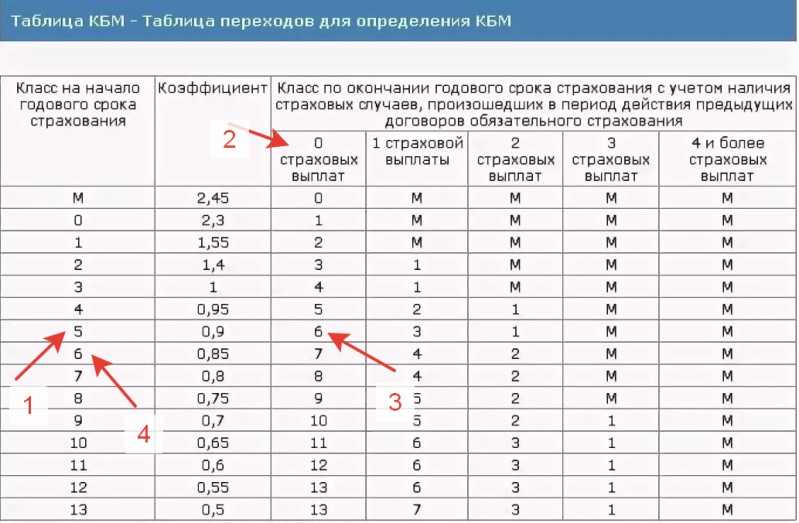

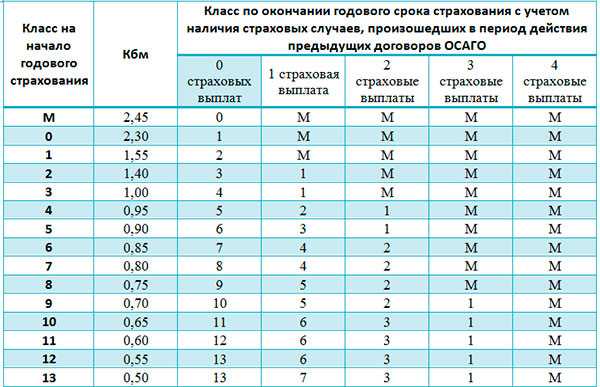

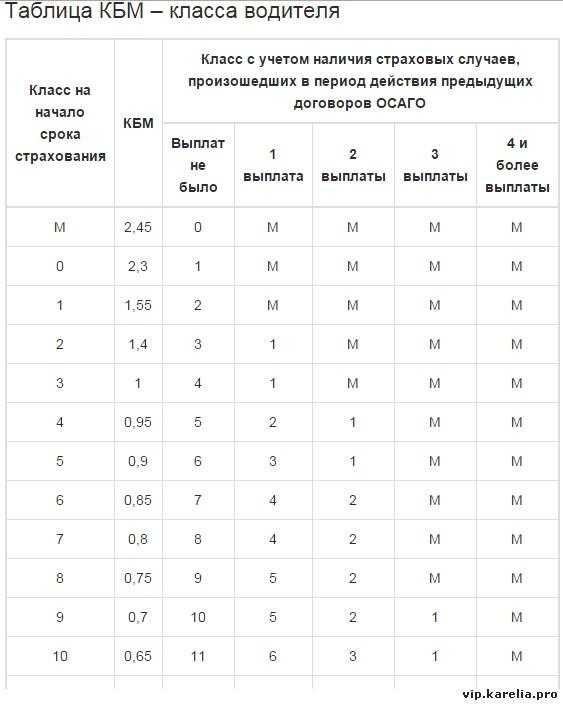

Чтобы рассчитать КБМ, необходимо воспользоваться следующей таблицей:

Таблица для рассчета коэффициента Бонус-Малус

Чтобы произвести расчет, следует:

- Найти строку, соответствующую 3 классу.

- Учитывая каждый безаварийный год, опускаться на одну строку.

- Учитывая каждый аварийный год, перемещаться на каждую строку, соответствующую произведенным компенсационным выплатам.

- Если автовладелец по какой-то причине не пользовался полисом ОСАГО на протяжении года, его класс автоматически переходит на 3.

- Значение КБМ варьируется исключительно для владельца транспортного средства. Другие лица, имеющие доступ к авто, никак не влияют на конечный расчет.

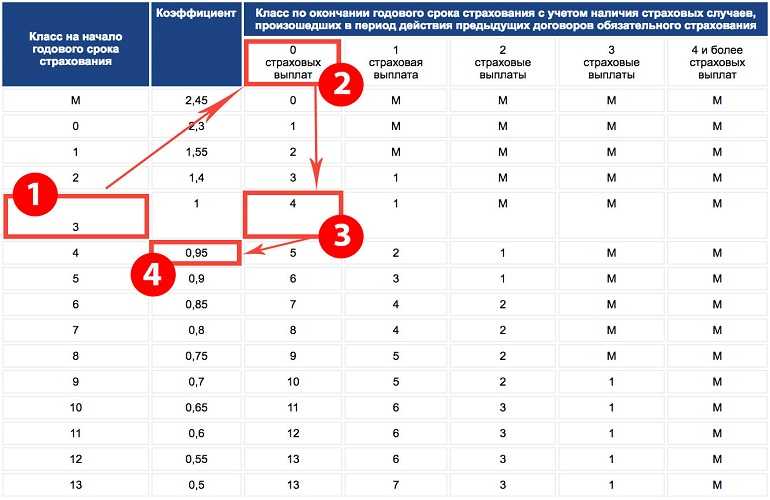

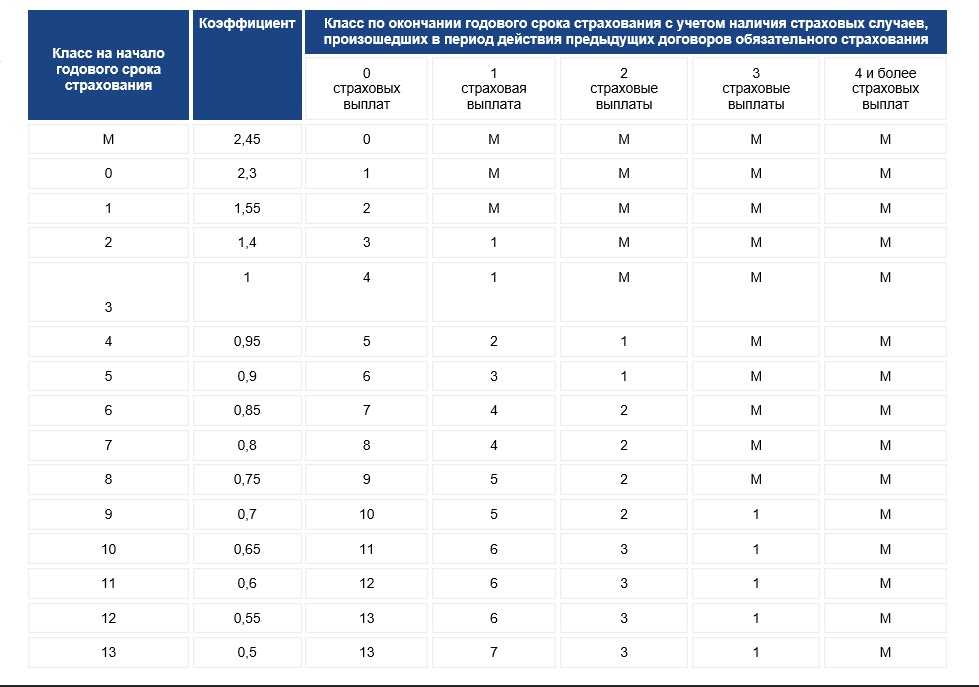

Как рассчитать КБМ по таблице

Важно отметить, что вышеприведенная таблица не может дать точного результата. Случается, что на деле коэффициент КБМ оказывается в несколько раз выше, нежели после расчета по таблице

Это случается потому, что некоторые страховые агентства умышленно не зачисляют корректные КБМ в базу данных РСА. Делается это для того, чтобы получать с заявителей большие страховые взносы. Клиенты, которые не занимаются предварительными расчетами, легко верят в выдуманную цену и в итоге переплачивают. Именно поэтому желательно сначала проверить КБМ по базе РСА, а затем уже связываться со страховой фирмой.

Проверка КБМ для физического лица

- ФИО всех водителей;

- Данные водительских удостоверений (ВУ), а именно – серия и номер;

- Число, месяц и год рождения также для всех водителей;

- Дата начала договора или дополнительного соглашения к договору.

В случае если договор заключен без ограничения водителей, допущенных к управлению ТС, то в этом случае в полях запроса указываются след. данные:

- ФИО собственника транспортного средства;

- Дата рождения собственника (число, месяц, год);

- Тип подтверждающего личность документа (серия и номер);

- Номер VIN или номер государственных знаков, полученных при регистрации;

- Номера кузова и шасси (в дополнение к VIN-номеру);

- Дата начала договора страхования или доп. соглашения к договору (при продлении).

Пример формы проверки КБМ для физического лица с ограничением по кол-ву лиц, допущенных к управлению, приведен ниже.

Важно: для получение верной информации в поле дата запроса указать верную дату – дата должна соответствовать дате начала действия нового договора (полиса), но не быть датой ранее следующего дня после окончания срока действия предыдущего договора. Далее сразу после подтверждения кода (запрошенного в целях безопасности) на страничке будет показана информация по вашему запросу КБМ.

Классы страхования

С 2007 года были приняты и стали действительными поправки к закону «Об ОСАГО». Поэтому КБМ больше не прикрепляется к автотранспортному средству, а закрепляется за водителем.

Впервые оформляющий полис ОСАГО класс страхования получает автоматически. Это начальный класс – 3. При этом его КБМ= 1. В том случае, когда на протяжении всего срока страхования (до 1 года) водитель не попадал в аварии, его класс увеличивается на единицу, становясь равным 4. Тем самым его коэффициент уменьшается на 5%, становясь 0,95. Так продолжается до тех пор, пока значение КБМ не снизится до 0,5 (что относится к 13 классу).

Если после ДТП клиент обратится в компанию за компенсацией, его КБМ вновь поднимется до своего максимального значения – 1, или перешагнет нейтральное значение (1). Максимально он может увеличиться до 2,45.

Следит за назначением и регистрирует коэффициенты Российский Союз Автостраховщиков (РСА). Каждый раз при оформлении нового полиса, КБМ водителя с новым значением вносится в специальный реестр, объединяющий данные внутри российских регионов.

Пример данных, получаемых при проверке КБМ по базе РСА

Для наглядности стоит рассмотреть пример проверки коэффициента бонус-малус через сайт Автостраховщиков. В качестве исходных данных приведен водитель Александр Иванов, возраст – 22 года, стаж – 4 года. Он проживает в Ставропольском крае, имеет в собственности транспортное средство с мощностью более 100 лошадиных сил. Использует машину более 10 месяцев в году. Ранее приобретал полиса ОСАГО, не попадал в ДТП и не участвовал в мошеннических действиях. На основании указанного был направлен запрос на подсчет КБМ. Автоматизированная система сайта РСА сообщила, что коэффициент равен 0,65, что соответствует 10 классу.

При детальном запросе на формирование истории отчете указаны:

- сроки предыдущих ОСАГО, выплаты по полисам;

- информация о ДТП и отягчающих поступках автовладельца;

- периодах действия страховок.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Часто некорректное отображение коэффициента связано со сменой персональных данных (замена водительского удостоверения или паспорта). В этом случае стоит обратиться в страховую для актуализации.

Данные для онлайн проверки собственнику ТС

Обязанности по отслеживанию и фиксированию страховой истории каждого водителя возложены на Союз автостраховщиков РФ (РСА). Данная организация ведёт статистику страховых случаев с каждым шофёром, и в соответствии с этим присваивает ему определённый класс КБМ. Проверить свой КБМ водитель сможет несколькими способами, наиболее доступный из которых — узнать интересующие его данные на официальном сайте РСА, где представлена информационная база автовладельцев.

Владелец автотранспортного средства может определить личный КБМ в онлайн режиме, заполнив электронную форму на портале РСА. Данный сервис абсолютно бесплатный, и проверка займёт буквально пару минут. Для этого потребуется войти на сайт Союза, находящийся по электронному адресу: autoins.ru. Затем переходя по разделам «ОСАГО» — «Расчёт стоимости» — «Проверка КБМ». В открывшемся подразделе заполняем представленную электронную форму, и получаем данные из базы АИСа (автоматической идентификационной системы).

В запрос потребуется ввести:

- Ф.И.О. автовладельца.

- Год, месяц и число рождения владельца автотранспорта.

- Номер водительских прав.

- Число и месяц, на которые запрашиваются данные.

После ввода этой информации, пользователь получает сведения о своём классе согласно базе АИС РСА.

Что это такое?

На заметку. КБМ — это скидка за безаварийную езду, которая начисляется ежегодно.

Каждый раз, подписывая новый договор ОСАГО, вы проходите проверку вашего КБМ в АИС РСА (информационной базе автостраховщиков). Компания запрашивает сведения о выплатах за отчетный страховой период, узнает ваш класс страхования и использует коэффициент КБМ при подсчете страховой премии по ОСАГО

Рассчитать стоимость полиса без использования этого важного показателя невозможно

При определении значения КБМ учитываются только:

- аварии по вине страхователя, по которым составлялась справка о ДТП либо Извещение о ДТП;

- ДТП, по которым были страховые возмещения.

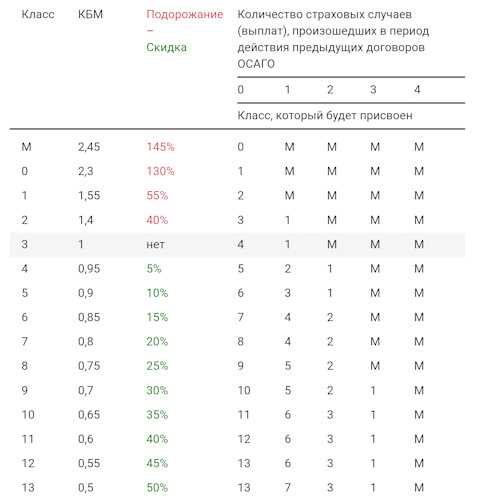

Один из 15 классов страхования водителя рассчитывается по специальной таблице. При наличии страховых случаев по вине автовладельца КБМ будет увеличен, но только если прошлый страховой период составлял один год. Если же ДТП не было, то класс соответственно понижается и вы получаете скидку (бонус). Дисконт сохраняется как при пролонгации полиса, так и при заключении нового договора.

В базе АИС РСА хранится информация начиная с 2011 года, и если вы страхуетесь впервые, то проверка не нужна и вам автоматически присваивается КБМ в единицу (третий класс без скидок и надбавок).

Как рассчитывается тариф автогражданки?

Тариф ОСАГО рассчитывается индивидуально для каждого клиента. Базовая ставка умножается на различные коэффициенты, они могут быть как понижающими, так и повышающими (что такое повышенный коэффициент?). Факторов, оказывающих влияние на тариф, довольно много, чего стоит одна только формула определения стоимости. Она выглядит так:

П = ТБ * КТ * КБМ * КВС * КО * КМ * КС * КН * КП

На секундочку, для расчета цены ОСАГО применяются сразу девять коэффициентов.

- ТБ — Базовый тариф.

Установленный правительством тариф, зависит от типа транспортного средства. Для расчета ТБ используются два параметра – непосредственно разновидность ТС и принадлежность юридическому или физическому лицу. На сегодняшний день наиболее дорогой базовый тариф установлен для грузовых автомобилей (категория С) с максимальной массой более 16 тонн, а минимальный – для прицепов к тракторам.

- КТ — Территориальный коэффициент.

В крупных городах, где фиксируется больше ДТП, стоимость полиса дороже, чем в небольших населенных пунктах, поскольку и риск страхового случая там меньше.

- КБМ — Коэффициент бонус-малус.

Зависит от дисциплинированности на дороге – это тот самый динамический коэффициент, который изменяется в большую или меньшую сторону каждый год. Водителю следует внимательно проверять соответствие высчитанного КБМ реальному положению вещей. Этот поощрительный инструмент дает возможность со временем экономит на страховке половину стоимости! Ну а тем, кто часто попадает в ДТП, придется платить в три раза больше. Как высчитывается КБМ показано в таблице:

- КВС — Коэффициент возраст-стаж.

Здесь также все просто – чем больше стаж и возраст водителя (т.е. он опытен и имеет меньше шансов попасть в ДТП), тем дешевле имеет возможность приобрести полис.

- КО — Ограничивающий коэффициент.

Связан с тем, предусматривает ли водитель возможность, что за рулем его автомобиля окажутся третьи лица – и он не знает наперед какие. Коэффициент не меняется, если, например, клиент называет конкретных людей (до пяти), кто будет водить авто.

- КМ — Коэффициент мощности двигателя.

Мощность указывается в киловаттах, а расчет происходит по формуле 1кВт=1,35962 л.с.

- КС — Коэффициент сезонности.

Применяется для тех, кто планирует пользоваться автомобилем в период от трех до девяти месяцев. Дает возможность незначительно сэкономить.

- КН — Коэффициент нарушений.

Применяется также не всегда, а только в том случае, если за клиентом были замечены так называемые грубые нарушения закона. К ним относятся передача неправдивых данных при оформлении страховки, организация и содействие ДТП, оставление места аварии, езда в нетрезвом виде, передача ТС водителю, не вписанному в ОСАГО.

- КП — Коэффициент срока страхования.

Наконец, последний коэффициент – он применяется в основном для иностранцев, которые проезжают страну транзитом и оформляют ОСАГО на короткий срок.

Вот и все – с коэффициентами разобрались. Наибольший вес при расчете суммы полиса имеет коэффициент бонус-малус. И именно с ним, к сожалению, довольно часто связаны ошибки. Поэтому многие водителя стремятся самостоятельно выяснить свой КБМ.

Как рассчитывается стоимость ОСАГО

Принцип расчета цены полиса ОСАГО установлен на федеральном уровне, в виде закона. Страховые компании не вправе применять свои коэффициенты и повышать цену, включая дополнительные параметры. Исключение – добавление опций, которое происходит при согласии владельца авто.

Рассмотрим, из каких показателей формируется индивидуальная цена страховки:

- Ставка согласно разновидности ТС. Принимаются в расчет вид и категория транспортного средства. В случае, если речь идет о легковых автомобилях, то роль играет и кому он принадлежит – фирме, такси или гражданину.

- Территориальный коэффициент зависит от прописки собственника. Самый высокий показатель 2,0 в Москве и на севере страны (Якутия, Чукотка), низкие параметры на юге России. В среднем показатель варьируется от 08, до 1,3.

- Характеристика водителя. Чем старше и опытнее человек, тем ниже цена полиса. Для коэффициента равного единице водитель должен быть не моложе 23 лет и иметь ВУ свыше 3 лет. Если оформляется, так называемая, «открытая» страховка, то есть доступ к транспортному средству есть у всех, то применяется максимальный в данной категории коэффициент – 1,8, притом, возраст и стаж граждан уже роли не играет. Если круг лиц, допущенных к управлению, состоит из нескольких граждан, то для страховки берется показатели самого молодого и неопытного.

- Мощность автомобиля – чем больше лошадиных сил, тем больше параметр. Например, до 50 л.с. – коэффициент равен 0,6, а при 130 л.с. – 1,6. На сайте РСА представлена полная таблица.

- Срок пользования полисом – на какой период по времени оформляется. Наиболее выгодный вариант, который и использует большинство граждан – годовой.

- КБМ – коэффициент бонус-малус. Индивидуальный показатель, ежегодно присваиваемый автовладельцу. Зависит от наличия и отсутствия ДТП с участием клиента.

На нашем сайте представлен калькулятор, позволяющий рассчитать цену ОСАГО и КАСКО. Ими можно воспользоваться для того, чтобы определить персональную сумму онлайн.

Одним из заблуждений является, что водительский стаж оказывает серьезное воздействие на итоговую сумму. На практике, другие показатели оказывают большее воздействие. Например, в Москве территориальный коэффициент выше, чем максимально допустимое увеличение за стаж.

Как проверить по каждому водителю?

Заключение ОСАГО с ограниченным списком водителей могут лишь физические лица — это позволяет существенно сэкономить при условии, что у всех водителей стаж более 3 лет. В таких случаях КБМ проверяется по каждому водителю индивидуально, применению по договору подлежит класс того водителя которому соответствует наименьшая скидка. Так, если допущены 2 человека, у одного присвоен 5 класс (коэф. 0,9), а у второго — 9 класс (коэф. 0,7), то по полису подлежит применению класс первого водителя.

Для того, чтобы узнать класс водителя для ОСАГО онлайн, следует открыть соответствующую вкладку на официальном сайте: dkbm-web.autoins.ru/dkbm-web-1.0/kbm.htmДля определения необходимо действовать в следующей последовательности:

- выбрать в качестве собственника — физическое лицо, поскольку владельцы — юридические лица не могут заключить ограниченное ОСАГО;

- отметить пункт «С ограничением» для лиц, допущенных к управлению;

- заполнить сведения по водителю в соответствии с формой запроса, которые включают:

- фамилию, имя и отчество водителя;

- дату рождения;

- серия и номер водительского удостоверения — заполнять необходимо строго в предусмотренных графах в кириллице;

- указать дату, на которую запрашивается КБМ (например, начало срока страхования или внесение водителя в договор).

Далее следует внести код подтверждения и нажать «Поиск». В случае если все данные были внесены верно, то в результате будет указан действующий КБМ, а также данные по окончившемуся полису, на основании которого он присвоен, в том числе номер, срок страхования, наименование страховщика и предыдущий класс.

Следует отметить, что проверить бонус-малус ОСАГО по базе РСА онлайн можно только по договорам, после окончания которых прошло не более года. По истечении указанного срока данные аннулируются и присваивается 3 класс.

Если при проверке в АИС РСА сведения были не найдены, то необходимо внимательно проверить всю информацию. При сохранении ошибки в определении класса следует обратиться к страховщику, договор действия с которым прекратил свое действие. Именно на него возложена обязанность по корректному внесению и сохранению данных в АИС РСА. При ненадлежащем исполнении страховой компанией своих обязанностей необходимо уведомить об этом РСА.

Как быть, если в базе данных указаны неправильные сведения о КБМ?

Бывают такие случаи, когда теряется, либо имеются неверные данные о наличии скидки малуса. Если вы провели безаварийный год, то вам обязаны предоставить скидку пять процентов, если два – десять процентов, если три – пятнадцать, и так до пятидесяти.

Согласить, потерять такую возможность для уменьшения трат из собственных средств будет неприятно практически каждому, да и быть обманутым тоже.

Страховые компании обманным образом подобные скидки опускают, якобы теряют и якобы «случайно» и любому понятно, чем они замотивированы. Как же быть, если вы попали в такую ситуацию и как не дать себя обмануть? Углубимся в эту тему глубже.

Как относятся страховые компании к существованию подобных скидок?

Некоторые СК приходят к неким хитростям, когда спрашивают у них, о том, как восстановить свою льготу, говорят, что это невозможно, либо что это долгий и нудный процесс, в котором посылают в различные кабинеты и так далее.

На самом деле на такую уловку вестись не стоит. Все намного проще, чем это описывается ими. Для чего они это делают? Понятный вопрос. Они получают процент от страховой суммы, уплаченной вами. Соответственно за счет повышения коэффициента увеличивается их заработная плата.

Как обнаружить ошибку, из-за которой произошла утрата КБМ?

Для того, чтобы самому доказать, что при расчете, во время заключения полиса обязательного страхования, была допущена ошибка, необходимо:

Поднять все свои договораза прошедшие года.

Далее начинаем искать. Ошибку будем искать в расчете стоимости страхового полиса. Пересчитывать нужно каждый полис и проследить, в котором из них была допущена ошибка

Обратите ваше внимание, что тарифы менялись, и нужно производить расчет в соответствии тарифам, действующим на тот год, в котором был заключен договор. Рекомендуем начинать с крайнего полиса, далее следую в обратном порядке

Так мы найдем в каком году, в какой компании и каким агентом была допущена ошибка. Она может быть в любом из полисов, если вы не проверяли их ранее. К тому же возможно, что ошибок будет несколько, не будем исключать этот факт.

Следующим нашим шагом будет то, что, узнав в котором полисе, которой компанией и которым агентом была допущена ошибка, мы обращаемся в ту именно в ту самую страховую компанию, заключившую договор. Там должны подтвердить ошибку. Затем пишите заявление об неправильном расчете. И должностное лицо, принявшее у вас заявление обязано внести поправки в единую базу Российского Союза Автостраховщиков. Это обычно занимает два-три дня.

После этого вам производят перерасчет и возвращают разницу от оплаченной вами страховой премии.

Нужно знать, что обращаться самому на прямую в РСА не стоит, так как они сами не уполномочены вносить поправки.

Можно ли посмотреть историю по страховым случаям и коэффициент в базе АИС Российского союза автостраховщиков?

В настоящее время у автовладельцев есть отличная возможность узнать свой Кбм, не выходя из дома. Где лучше посмотреть, есть ли бонусы? Поиск данных можно осуществить при помощи базы АИС РСА, которая используется всеми страховщиками, осуществляющими свою деятельность на территории РФ.

Что представляет собой эта база?

Аббревиатура «АИС РСА» расшифровывается как автоматизированная система Российского союза автостраховщиков.

Следует отметить, что АИС РСА — база данных, в которой содержатся сведения обо всех лицах, оформивших полис ОСАГО (ФИО водителя, серия и номер водительских прав и т.д.). По некоторым подсчетам эта система содержит сведения примерно о 100 миллионах страховых договорах.

База АИС РСА позволяет узнать количество страховых случаев, участником которых является автовладелец. Именно на основании данной информации определяется коэффициент бонус-малус, который в дальнейшем используется для расчёта стоимости автогражданки.

При помощи Базы АИС РСА производится:

- Проверка подлинности приобретённого полиса ОСАГО (для этого в специальное поле необходимо ввести уникальный номер бланка).

- Проверка данных страхователя, оформляющего полис ОСАГО.

Следует отметить, что если представленная автовладельцем информация содержит какие-либо ошибки или является ложной, то оформить автогражданку не получится.

- Определение значения Кбм.

Какие данные нужны для проверки в режиме онлайн?

В настоящее время существует весьма большое количество различных сервисов, при помощи которых можно проверить значение своего Кбм. При этом самым надежным из них является сайт РСА. Внеся данные в специальное поле, уже через несколько секунд можно узнать размер своего бонуса или малуса.

Для проверки Кбм, как правило, запрашивается следующая информация:

- юридический статус страхователя (юридическое или физическое лицо);

- количество водителей, допущенных к управлению (может быть ограниченное и неограниченное);

- ФИО водителя и дата рождения;

- серия и номер водительских прав;

- дата начала действия страхового договора.

Независимо от того, с какого сайта производится проверка значения Кбм, список данных, которые необходимо представить, везде одинаковый.

Пошаговая инструкция

Как узнать свой Кбм по ОСАГО через базу АИС РСА?

Удобно воспользоваться следующим алгоритмом:

- Вначале необходимо выбрать сайт, при помощи которого будет производиться проверка.

Как уже было отмечено выше, данную процедуру можно произвести на официальной странице РСА. Кроме того, можно воспользоваться сайтами страховых компаний, так как большинство из них также содержат в себе такую опцию.

- В случае, если определение коэффициента безаварийной езды водителей осуществляется по базе АИС через сайт РСА, то перейдя на него, следует нажать вкладку «ОСАГО», а затем «Сведения для страхователей и потерпевших».

- На экране откроется страница, содержащая перечень различных ссылок. Необходимо выбрать вкладку «Сведения для страхователей, необходимые для определения Кбм», поставить галочку в окошке «Согласие на обработку персональных данных», а затем нажать на «ок».

- Далее на экране появится анкета, которую необходимо заполнить (более подробно об этом было сказано выше). Данные не должны содержать ошибок. В противном случае узнать свой Кбм не получится.

- После заполнения всех пустых полей анкеты, необходимо нажать на слово «Поиск». Спустя пару секунд, на экране появится результат.

Если по итогу запроса сайт ничего не выдал, то целесообразно перепроверить внесенные данные, возможно где-то допущена ошибка.

Предлагаем посмотреть видео о том, как узнать свой Кбм по ОСАГО через базу АИС РСА:

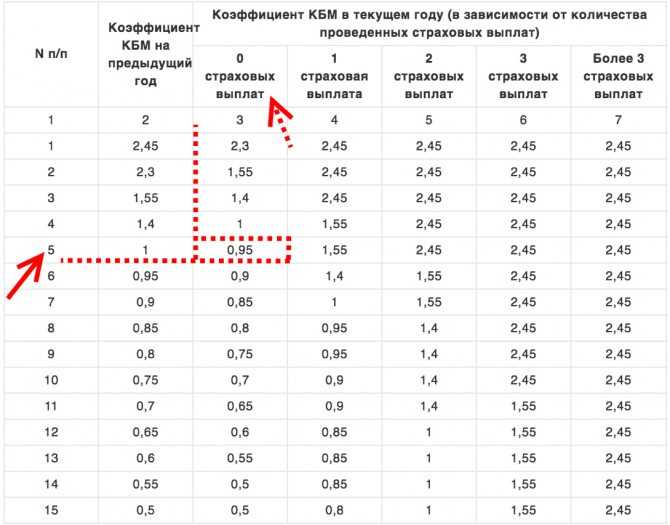

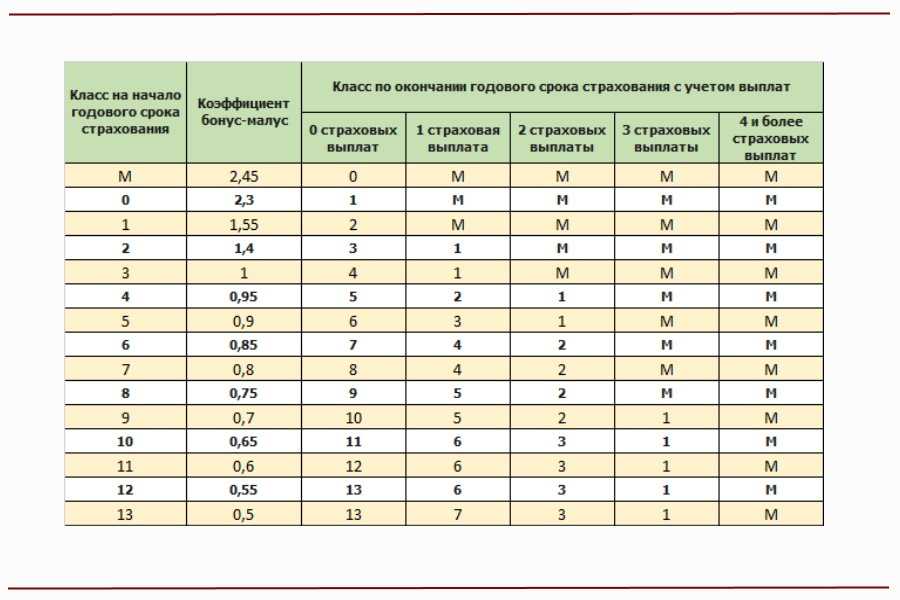

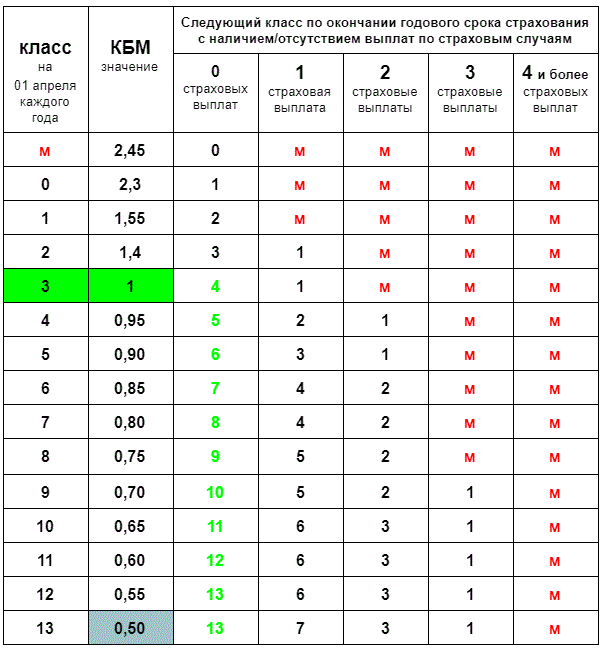

Таблица значений КБМ ОСАГО от РСА на 2021 год

Для удобства расчета стоимости страховки имеется Таблица с основными параметрами, которые влияют на цену. Это класс на начало каждого периода, значение коэффициента, применяемого при расчете суммы страхования и класс следующего периода начисления. На сегодня установлено 15 классов страхования водителей.

Рассмотрим подробно как проверить или рассчитать КБМ на примере Таблицы.

Инструкция по использованию и обозначения таблицы

Изначально, если вы впервые получаете страховку по ОСАГО:

класс на начало срока.

Весь расчет начинается с 3 класса;

КБМ.

Устанавливается коэффициент равный 1.

Именно от этих двух параметров ведется отсчет последующих страховых скидок.

Класс на окончание срока.

Через год, очередной класс увеличивается или уменьшается и это зависит уже от вашей успешной или не очень езды в течение года.