Комиссия страховой компании

Сумма возврата = (Страховая премия – 23%) х N/12

23% — сумма удержания страховщика.

Относительно удержания части премии в размере 23% от фактического платежа до сих пор нет чёткой правовой позиции.

Согласно рекомендациями Российского Союза Автостраховщиков, страховые компании удерживает эту долю с платежей страхователей. Логика при этом такая:

-

- 3% — это отчисления страховых компаний в различные фонды РСА,

- 20% — это расходы самих страховых компаний на заключение и сопровождение полисов ОСАГО.

Однако, существует большое количество судебных решений, в которых автовладельцы, несогласные с 23-процентным удержанием, успешно оспаривали действия страховщиков и взыскивали в свою пользу полную сумму неиспользованной премии.

В случае, если договор ОСАГО досрочно прекращается, то история безаварийности за неполный год не учитывается при расчете КБМ.

Что это означает для водителей?

Его коэффициент бонус-малус сохранится на уровне годичной давности.

В тариф страхового полиса также включается 23 % комиссия агента за заключение сделки. Нечестные страховые организации пытаются вычесть эту сумму из компенсации при аннулировании договора.

Не удерживаются. Наличие (отсутствие) ущерба не имеет отношения к деньгам, которые страховой компании надлежит вернуть при расторжении ОСАГО.

Многих автовладельцев волнует вопрос, могу ли я со страховой компанией расторгнуть договор и вернуть часть денег, если за время действия страховки происходили страховые случаи с возмещением ущерба.

При расторжении договора страхования, получить деньги страхователь должен, независимо от наличия страховых случаев.

Убыточность клиента не учитывается при расчете страховой премии, расчет выполняется по стандартной схеме.

После того, как вся сопутствующая и необходимая документация сдана в страховую компанию, ее представитель осуществляет расчет возврата оставшейся суммы денег. Обычно расчеты компании верны, так как производятся автоматически с использованием специальной формулы.

- X — сумма, которая обязательна к возврату;

- Z — стоимость полиса за год;

- Y — количество оставшихся дней.

Таким образом, чтобы рассчитать сумму денег, которую удастся вернуть страхователю, необходимо из годовой стоимости автостраховки вычесть 23% суммы (обязательный размер отчислений: 3% в РСА, 20% в страховую компанию). Затем полученный результат разделить на 365 и высчитать стоимость одного дня страховки.

Помножив полученные данные на количество оставшихся дней страхового полиса получите сумму полагающихся выплат. После того, как перерасчет осуществлен и стала известна стоимость оставшихся дней полиса, страховая компания обязана выплатить деньги.

https://youtube.com/watch?v=pany8glch4Y

Выплаты по безналичному расчету могут затянуться на несколько дней. В любом случае срок погашения задолженности перед владельцем полиса не должен превышать 14 дней.

В противной ситуации для начала можно написать жалобу руководству компании, а затем последовательно в прокуратуру, РСА и судебные органы.

Подобные правонарушения со стороны компании грозят ей лишением лицензии на осуществление страховой деятельности.

Если же по истечению двух недель вы не обнаружили на своем счету положенных денег, следует обращаться к страховщику, причем незамедлительно.

Если автовладелец решает самостоятельно расторгнуть договор ОСАГО на одном из предусмотренных законом оснований, действует правило, чем быстрее произошло обращение – тем больше компенсация.

По закону об ОСАГО взнос по страховке производится предоплатой за год вперёд. При досрочном прерывании договора неиспользованный остаток взноса рассчитывается, исходя из количества дней, оставшихся до завершения его срока действия.

При этом отсчёт начинается от дня подачи заявления на расторжение кроме случая, связанного со смертью застрахованного. Здесь за дату расторжения контракта принимается день смерти усопшего клиента.

Пошаговая инструкция по оформлению Е-ОСАГО

Получение электронного страхового полиса через интернет начинается с посещения официального сайта автостраховщика. Это может быть веб-ресурс следующих компаний: «Росгосстрах», «АльфаСтрахование», «РЕСО-Гарантия» и любых других. На каждом интернет-сайте доступен специальный раздел, предназначенный для покупки полиса Е-ОСАГО и имеющий калькулятор для расчёта стоимости услуги.

Видео: Оформление ОСАГО Онлайн Пошаговая Инструкция

Процедура удалённого получения документа может иметь некоторые отличия, в зависимости от дизайна онлайн-ресурса и особенностей электронной системы.

Процесс покупки полиса состоит из следующих этапов:

1. Авторизация.

Для начала пройдите процедуру авторизации или регистрации нового пользователя на сайте. Во втором случае укажите адрес электронной почты и придумайте пароль. На почтовый ящик придёт письмо, содержащее ссылку, повторно приглашающую на сайт страховщика. После перехода по ней процедура регистрации завершится. Теперь зайдите на сайт под своей учётной записью.

Отдельные онлайн-ресурсы (например, у компании «АльфаСтрахование») позволяют авторизоваться через «Госуслуги». Система автоматически определит ФИО и другие данные клиента, а пользователь сэкономит драгоценное время на их заполнении.

Важно! Если Вы юридическое лицо, то обязательно поставьте галочку в соответствующем окошке. Эта информация указывается на этапе регистрации

2. Ввод данных.

После процедуры авторизации откроется специальная онлайн-форма, имеющая окна для заполнения.

Автовладелец выбирает из списка регион и город, в котором он прописан, указывает мощностные характеристики ДВС (переписывать надо из ПТС). Если число лошадиных сил не целое, то между цифрами поставьте запятую, а не точку. Укажите серию и номер водительских прав вместе со стажем.

Не торопитесь и заполняйте каждое поле последовательно, не упуская ничего из виду. На некоторых сайтах (например, «Росгосстраха») надо ввести данные в 3 разделах: «Расчёт», «Автомобиль», «Клиент». Окон много, поэтому наберитесь терпения

При заполнении рекомендуется обращать внимание на комментарии рядом с полями, которые содержат полезные подсказки

После завершения ввода внимательно перепроверьте данные из паспорта, диагностической карты, СТС и т.д

Это важно! При оформлении электронного полиса ОСАГО со случайными или намеренными ошибками возникнут следующие негативные последствия:

- штрафы при проверке документов сотрудниками ГИБДД;

- расторжение договора страховщиком в одностороннем порядке в связи с передачей заведомо ложной информации;

- регрессивные требования автостраховой компании при наступлении страхового случая.

После заполнения система потребует от пользователя подтверждения. Поставьте галочку в поле «Настоящим я подтверждаю…». Далее придётся подождать определённое количество времени для сверки введённой информации с базой данных РСА.

3. Оплата.

Онлайн-сервис автоматически рассчитает стоимость услуги и предоставит клиенту доступные варианты – банковский перевод, электронные деньги и т.д. При оплате наличными владелец ТС получит список офисов автостраховой компании с указанием адресов.

После списания денежных средств автостраховщик вышлет письмо с Е-ОСАГО на электронную почту, указанную при регистрации на сайте. У документа нет внешних отличий от бумажного варианта. Серия – «ХХХ». Вместе с полисом придёт файл с подписью (sgn), выполняющий функции электронного ключа. Его не открывайте, не распечатывайте, но сохраните на компьютере.

Алгоритм получения денег

Мы выяснили, что вернуть деньги за страховку ОСАГО при продаже автомобиля можно, как и при досрочной аннуляции комплексного КАСКО. Но для того, чтоб компания произвела перерасчет и выплатила компенсацию, действовать необходимо исключительно по следующим правилам:

- Подготовить требуемый пакет бумаг и справок;

- Составить письменное заявление на расторжение договора;

- Прикрепить квитанцию с реквизитами банка («ВТБ», «Сбербанк», «Ренессанс кредит» и т. д.), куда СК будут возвращать неистраченную премию;

- Ждать поступления средств в установленные государством сроки.

Сколько времени дается агентству на компенсацию денег клиенту, и куда нужно идти с собранным пакетом документов, выясним далее в статье.

Необходимые документы

В зависимости от выбранной страховой конторы («Ингосстрах», «РЕСО-Гарантия», «Тинькофф» и т. д.) список требуемых корочек для возврата неистраченных средств может несколько отличаться. Но минимальный перечень в обязательном порядке должен содержать в себе:

- Оригинальный бланк о защите гражданской ответственности (копия в данном случае считается недействительной);

- Письменное заявление, составленное по общепринятому образцу;

- Внутригражданский паспорт;

- Выписки из банка, свидетельствующие о своевременной оплате страховых взносов.

Дополнительно сотрудники конторы имеют право потребовать у человека договор о купле/продаже транспортного средства, свидетельство о смерти законного владельца машины, генеральную доверенность или протокол об утере ТС (ввиду стихийного бедствия, угона или ДТП). Если же представители СК просят более обширный список бумаг, то клиент может спокойно отказываться от их предъявления, так как это не запрещено законодательством.

конторы имеют право потребовать у человека договор о купле/продаже транспортного средства, свидетельство о смерти законного владельца машины, генеральную доверенность или протокол об утере ТС (ввиду стихийного бедствия, угона или ДТП). Если же представители СК просят более обширный список бумаг, то клиент может спокойно отказываться от их предъявления, так как это не запрещено законодательством.

Сроки возврата

Узнав о том, как вернуть деньги при аннулировании страховки на машину, не лишним будет и ознакомиться с допустимыми сроками по выплате неиспользованного остатка премии со стороны компании. Регламентирует их пункт 116 «Правил о предоставлении защиты гражданской ответственности», где четко прописан период, не превышающий 14 суток.

Отсчет данного временного промежутка стартует от разных дат, в зависимости от обстоятельств расторжения договора:

- При досрочном окончании действия ОСАГО по причинам, не зависящим от обеих сторон (смерть собственника или полная ликвидация СК), отсчет начинается с момента возникновения происшествия;

- При аннуляции полиса по инициативе гражданина или агентства, двухнедельный срок будет отсчитываться со дня подписания заявления.

Размер возвращаемой суммы

Как вернуть деньги за страховку, если продал машину, мы выяснили. Теперь самое время подсчитать предусмотренную сумму выплаты, исходя из следующей формулы: D = (P-23%) X (N/12), где:

- D – размер неизрасходованного остатка;

- P – стоимость первичного взноса по договору ОСАГО;

- N – количество месяцев, оставшихся до своевременного аннулирования полиса.

Иных способов расчета неистраченной премии не существует. Для удобства клиенты могут использовать электронные версии калькуляторов, где нужно ввести только два последних показателя, а результат подобьется автоматически (подобные программы присутствуют на сайтах многих СК, таких как «Ренессанс кредит», «Тинькофф», «Росгосстрах», и т. д.).

Возврат страховки ОСАГО при продаже авто

Так как по полису ОСАГО страхуется гражданская ответственность конкретных лиц, вписанных в страховку и допущенных к управлению определенным ТС, то при продаже автомобиля действие страховки не будет распространяться на нового собственника. Согласно п. 1.9 Положения №431-П, в договоре запрещено менять страхователя, соответственно, соглашение со страховщиком может быть только расторгнуто.

Процедура расторжения

Порядок действия при расторжении страхового договора довольно простой. Для этого потребуется:

- Собрать необходимые для расторжения договора документы. В различных страховых компаниях он может немного отличаться, поэтому перед обращением следует уточнить такую информацию у страховщика.

- Обратиться к страховщику, выдавшему полис ОСАГО. Необязательно идти в то отделение, где заключался договор, обратиться можно в любой филиал. Если в городе отсутствует представительство, или в офисе сотрудник отказал в приеме обращения, пакет документов можно направить по почте. Для этого следует выбрать заказное письмо с описью вложения и уведомлением о вручении.

- Ознакомиться с рассчитанной представителем страховщика суммой, которая подлежит возврату за неиспользованный период.

- Получить начисленную к возврату сумму. Денежные средства могут быть выданы в кассе страховщика или перечислены по реквизитам, указанным в заявлении на возврат страховки.

Какие нужны документы

Для досрочного расторжения договора и получения обратно части страховой премии необходимо предоставить страховщику следующий пакет документов:

- Письменное заявление (2 экземпляра). В большинстве случаев сотрудник страховой компании предоставляет готовый бланк для заполнения или набирает все данные на компьютере и предоставляет документ заявителю на подпись.

- Паспорт страхователя. Если обращается другое лицо от имени страхователя, то потребуется нотариальная доверенность.

- Полис ОСАГО. Если страховка оформлялась в электронном виде, следует распечатать из личного кабинета бланк действующего полиса.

- Договор купли-продажи авто. Подтверждает передачу права собственности на автомобиль новому владельцу.

- Квитанция об оплате полиса ОСАГО. Платежный документ предоставлять необязательно, но желательно. Это позволит ускорить процедуру возврата денежных средств.

- Реквизиты для получения денег. Счет должен быть открыт в рублях.

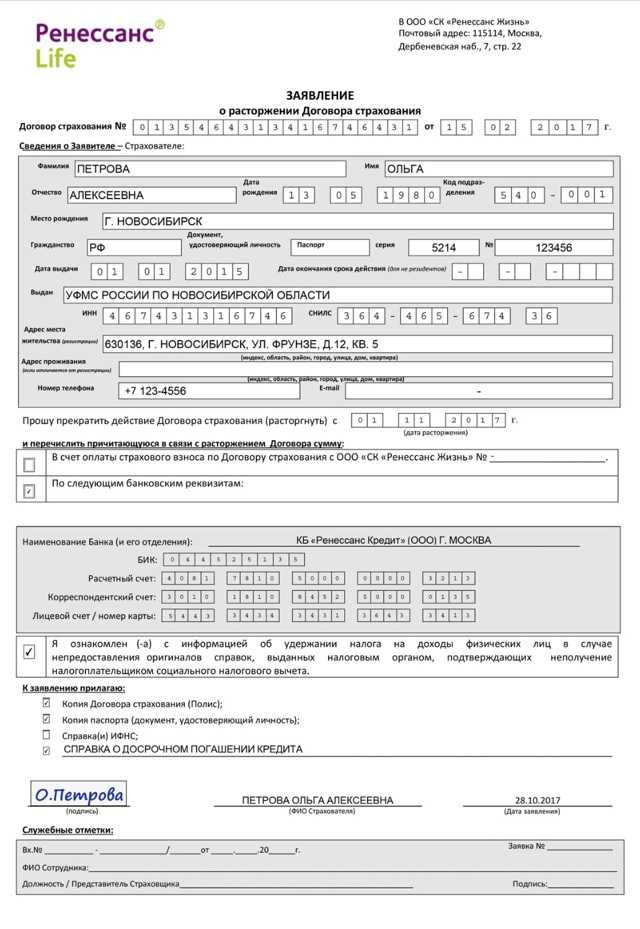

Как правильно составить заявление

Заявление подается в письменном виде. В документе должны быть указаны следующие важные сведения:

- полное наименование страховой компании с указанием ФИО должностного лица;

- личные сведения о страхователе (ФИО, адрес, телефон);

- серия и номер полиса ОСАГО, дата его выдачи;

- причина обращения о досрочном расторжении страхового договора;

- просьба о возврате части страховой премии с указанием норм законодательства;

- банковские реквизиты;

- перечень прилагаемых к заявлению документов;

- ФИО страхователя и подпись;

- дата подачи заявления;

- ФИО и подпись сотрудника, принявшего пакет документов;

- дата принятия заявления.

Заявление подается в двух экземплярах, один из них остается на руках у страхователя. На нем обязательно должна быть проставлена отметка сотрудника страховой компании о приеме документов. Кроме ФИО и подписи представителя, на заявлении должна быть проставлена печать страховой компании.

Как рассчитать сумму возврата при досрочном расторжении ОСАГО?

Закон гласит, что при преждевременном прекращении соглашения, в случаях, которые предусмотрены правилами автострахования, страховщик возвращает застрахованному часть денег в размере дали, предназначенной для страховых выплат и приходящейся на оставшейся срок действия документа или не прошедший период сезонного использования авто.

То есть возвращается лишь часть средств, которые предназначены для выплат. Эта сумма соразмерна оставшемуся сроку действия соглашения.

Согласно требованиям, установленным банком РФ, для обеспечения возмещений по страховке предназначено лишь 77 % от ее стоимости. А 23 % определены для иных целей, и вернуть их не получится в любом случае.

Как расторгнуть электронный полис ОСАГО?

Порядок расторжения электронного договора ОСАГО осуществляется в два этапа: сбор необходимого пакета документов и личная подача их в офис страховой организации с единовременным написанием заявления на расторжение.

После совершения вышеперечисленных действий по расторжению со стороны непосредственного страхователя, страховая компания составляет дополнительное соглашение о расторжении электронного договора ОСАГО с утратой полисом законной силы и возвратом причитающейся страховщику части страховой премии.

Список документов

Чтобы расторгнуть электронный договор ОСАГО, клиент должен подготовить следующую документацию:

- Общую (для всех случаев расторжения):

- заявление о расторжении договора и прекращении действия полиса ОСАГО;

- электронный полис ОСАГО или его версия на бланке;

- копию паспорта страхователя или его законного представителя по генеральной доверенности;

- Специальную (в зависимости от основания расторжения):

- копию свидетельства о смерти физического лица – собственника или страхователя;

- акт утилизации при потере транспортного средства из электронного полиса ОСАГО;

- копию договора купли-продажи при смене собственника транспорта;

- паспорт транспортного средства с указанием нового владельца.

Возврат денежных средств при расторжении ОСАГО через интернет

Возврат денег при расторжении ОСАГО через интернет осуществляется в том же режиме, что и при прекращении правоотношений на основании письменного договора. То есть, для электронной формы полиса специальную процедуру возмещения при расторжении документа законодатель не разработал.

Компенсируется часть страхового взноса в пределах суммы страхового возмещения и с учетом не истекшего срока действия соглашения об ОСАГО. Данный срок отсчитывается со следующего дня после даты досрочного расторжения договора.

Если страховщик в течение четырнадцати календарных дней после даты получения им сведений о наступлении оснований досрочного расторжения договора ОСАГО и лишения полиса юридической силы не исполнит свое денежное обязательство по возврату части премии, на него будет возложена гражданско-правовая ответственность в виде неустойки в размере одного процента от страховой премии за каждый день просрочки оплаты.

Кроме того, стоит отметить, что невозможно вернуть денежные средства в случае расторжения правовых отношений из-за ликвидации страховой компании. В иных ситуациях страховщик обязан возместить определенную законом сумму, перечислив ее на ту же банковскую карту, с которой изначально осуществлялась оплата страхового взноса.

Срок прекращения действия полиса

Прекращение действия страхового электронного полиса может происходить в связи с истечением установленного статьей 10 Федерального закона «Об обязательном страховании гражданской ответственности владельцев транспортных средств» № 40-ФЗ от 25.04.2002 срока его действия, составляющего один календарный год.

Также электронный страховой полис способен перестать действовать в связи с расторжением соглашения при наступлении определенных событий: ликвидация организации страхователя или страховщика, смена собственника транспортного средства, отзыв лицензии выдающей полисы ОСАГО страховой организации и прочее.

Таким образом, расторжение договора электронного ОСАГО в основном подчиняется общим нормам о расторжении договора ОСАГО и никаких особых юридических нюансов в себе не несет.

Бесплатная консультация юриста по телефону:

8 (804) 333-01-43

Что такое ОСАГО?

ОСАГО (Обязательное Страхование Автогражданской Ответственности) – страховой полис, который обязан приобрести каждый гражданин, который купил автотранспортное средство.

Для чего он нужен? Если водитель автомобиля попал в дорожно-транспортное происшествие по собственной вине, то страхования компания сможет оплатить размер причиненного материального ущерба водителю другой машины (в рамках максимальной суммы выплат, предусмотренной страховкой). При этом сам виновник ДТП платить ни за что не будет, кроме случаев, если сумма причинённого ущерба другой машине оказалась больше суммы, предусмотренной страховой компанией.

Так, например, водитель ВАЗ 2114 (с ОСАГО с максимальной суммой компенсации на 120 тысяч рублей) по собственной неосторожности протаранил владельца Toyota Highlander. Сумма причиненного ущерба составила 140 тысяч рублей

Виновник ДТП по страховому полису сможет оплатить ему лишь 120 000 тысяч рублей. Остальную сумму водителю ВАЗ придется заплатить из «своего кармана».

Что считается страховым случаем? Если в результате ДТП:

- Пострадал один из участников дорожной аварии;

- Пострадала сама машина;

Подводя итоги можно сказать, что страховой полис ОСАГО полезен исключительно для потенциального виновника аварии, так как в случае её возникновения не будет платить за причиненный ущерб и «своего кармана».

Сколько денег вернут за страховку

ФЗ №40 определяет, что вернуть деньги за страховку после продажи авто можно в размере, пропорциональном остатку не использованного времени её действия. Возвращается при этом только та часть денег, что изначально предназначалась для страховых выплат. Чтобы лучше понять, о чём здесь идёт речь, необходимо разобрать структуру страховых тарифов, действующих в РФ.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

По правилам, установленным российским Центробанком, на обеспечение текущих страховых компенсаций предназначается всего 77% от общей суммы страховых взносов, уплачиваемых при покупке полиса. Оставшиеся 23% предназначаются для расходования на другие цели, и вернуть их при расторжении договора не получится.

Первым делом, при расчёте размера возвращаемой суммы, нужно установить дату аннулирования страхового договора.

В зависимости от конкретных обстоятельств, она будет различна:

- Смерть владельца автомобиля или страхователя – день его смерти.

- Закрытие или банкротство компании-страховщика – дата официальной ликвидации организации.

- Утрата автомобиля – дата хищения, утилизации или гибели машины в ДТП.

- Продажа авто – день получения страховщиком заявления на возврат денег и расторжение страховки.

Из 77% от суммы, изначально уплаченной за ОСАГО, возвращаются только деньги за дни, оставшиеся до окончания договора. Поэтому, при продаже машины, в интересах её бывшего собственника, как можно раньше обратиться в страховую компанию с заявлением о расторжении договора. С каждым прошедшим днём, размер остаточной стоимости полиса ОСАГО уменьшается.

В качестве примера возьмём полис со сроком действия 1 год, с неиспользованным временем в 100 дней. 100 дней делим на 365 дней, в итоге получая 27,3%. Далее, помня, что при выплате удерживается 23% от общей уплаченной суммы, берём от полученной величины 77%. В итоге, у нас остаётся 21% от общей стоимости страховки ОСАГО. Именно столько клиент страховой компании вправе затребовать при расторжении ОСАГО при продаже автомобиля.

Предположим, договор автострахования заключён только на тёплое время года – с мая по август включительно. Общий срок его действия составляет 123 дня (31+30+31+31). После преждевременного расторжения страховки, осталось не использовано 100 дней. В результате вычислений получаем: 100/123 = 81,3%. Эту цифру уменьшаем на невозвратные 23%, получая в итоге 62,6% от изначальной цены страховки.

Мнение эксперта

Мария Скорая

Страховой эксперт

Калькулятор ОСАГО

Когда начисленная страховщиком сумма окажется меньше вашей, можно потребовать произвести перерасчёт. В случае отказа следует обращаться в контролирующие инстанции, вплоть до судебных органов.

В каких случаях страховая вернет деньги, при отказе от полиса ОСАГО?

Во всех нижеперечисленных случаях, при обращении в страховую для возврата полиса ОСАГО (расторжения договора), часть денежных средств, уплаченных за полис, будет возвращена.

Ситуация 1. Возврат полиса ОСАГО, при продаже авто (дарении и пр.).

Для того, чтобы доказать, что застрахованный автомобиль Вам более не принадлежит, достаточно обратиться в офис страховой компании, где представить договор купли продажи, подтверждающий переход права собственности от Вас к покупателю, бланк полиса ОСАГО, паспорт гражданина РФ и банковские реквизиты, на которые будут перечислены денежные средства.

То же самое при дарении, предоставляем договор дарения и прикладываем остальные нужные документы.

Ситуация 2. Отказ от полиса при гибели транспортного средства.

Гибель транспортного средства, это ситуация, когда расходы на восстановление автомобиля после ДТП, равняются его рыночной стоимости, или составляют более 80%, от рыночной стоимости авто.

Или банально, транспортное средство при ДТП получило серьезные повреждения, при которых, дальнейшая его эксплуатация даже после восстановления будет не безопасной, или повреждения, которые не позволяют восстановить авто, то есть его невозможно восстановить.

Факт того, что транспортное средство признается погибшим, должен быть доказан и подтвержден. Для доказательства данного факта, проводится независимая экспертиза. То есть, должно быть заключение эксперта, подтверждающее данный факт.

Скажу так, если для потерпевшего (не виновного) участника ДТП, обращаться в независимую экспертизу, еще как-то выгодно, то для виновника, это абсолютно не выгодно, так как расходы на экспертизу могут быть выше, чем сумма возврата и вообще в этом случае, не стоит тратиться на экспертизу, это лишнее. Виновнику, проще продать не подлежащий восстановлению авто, на запчасти, получить документ о продаже и прийти в страховую и вернуть деньги за полис по первому пункту.

При отказе в случае гибели авто, так же доказываем факт гибели ТС, прикладываем необходимые документы и ждем возврата средств.

К этой же ситуации, относим случай, когда автомобиль сгорел.

Ситуация 3. Расторжение при угоне авто.

Хотя в законе нет четких указаний, о том, что при угоне авто, договор ОСАГО можно расторгнуть, это возможно.

В пункте 1.13, Положения банка России от 19.09.2014 №431-П, четко сказано, что действие договора ОСАГО досрочно прекращается, в случае гибели (утраты) транспортного средства, указанного в полисе обязательного страхования.

Угон авто, это так же утрата и собственно лотерея, где могут найти, а могут и не найти авто. Поэтому по данной причине, так же можно отказаться от договора ОСАГО и вернуть часть страховой премии.

Доказательством факта угона, будет служить документ (справка) из полиции (от следователя) о возбуждении уголовного дела, по причине угона Вашего авто.

Ситуация 4. Прекращение права пользования (владения) автомобилем.

Этот пункт может быть не совсем понятен. Однако, здесь говорится, о прекращении права пользования, не собственности, а именно права пользования.

Если Вы не собственник авто, но пользуетесь им скажем на праве аренды и договор аренды закончился, соответственно отпала необходимость в использовании полиса ОСАГО, то это так же причина, по которой можно расторгнуть договор ОСАГО и получить назад часть страховой премии за неиспользованный период.

Для этого, нужно предоставить в страховую документ, подтверждающий прекращение права пользования автомобилем, например, договор аренды, срок действия которого закончился, или иной документы, на основании которого, право пользования автомобилем прекратилось.

Ситуация 5. При лишении водительского удостоверения.

В данном случае, необходимость в полисе ОСАГО, так же отпадает.

В таком случае, кроме стандартных документов, нужно предоставить решение суда, на основании которого, произошло лишение водительского удостоверения.

Ситуация 6. Ликвидация, банкротство или отзыв лицензии у страховой компании.

Здесь ситуация такая, если страховая подала на банкротство, то шансы вернуть деньги при расторжении договора ОСАГО есть, но они очень малы, поэтому я бы здесь не рассчитывал на возврат средств, за неиспользованный период.

А вот отзыв лицензии, это совсем другое дело, хотя здесь нужно вовремя обратиться, потому как есть шанс ничего не получить, потому как отзыв лицензии, как правило предполагает дальнейшее закрытие компании.

Ситуация 7. Гибель собственника, застрахованного авто.

Как рассчитывается компенсация

Сумму положенной выплаты рассчитывает страховая компания по единой формуле. Как правило, ошибок при расчете они не допускают. Если вы желаете лично убедиться в правильности расчета, можете воспользоваться формулой ниже.

Многие испытывают возмущение, когда видят некие 23%, уменьшающие сумму выплаты. Стоит отметить, что это закреплено законодательно, а СК не пытается вас обмануть.

20% от общей суммы пойдут на оплату труда сотрудников СК, печать документов, расход краски, износ оборудования и т.д. Еще 3% являются взносом для Союза автостраховщиков.

Несмотря на то, что эти 23% отражены в законе, некоторые автовладельцы оспаривают данный момент через суд, и часто выигрывают. Так что, если хотите получить максимальную возможную выплату, можете подать в суд.

Пример расчета суммы. Предположим, что сумма страховки составляет 30 000 руб. Вычитаем 23%, и получаем 23 100 руб. Делим сумму на 365 (кол-во дней в году), и получаем стоимость 1-го дня, равную 63 рублям 29 копейкам.

Далее выясняем, какое количество дней не было использовано, исходя из даты подачи заявления о разрыве договора. К примеру, если у нас получилось, что вы должны получить компенсацию за 215 дней, то итоговая сумма составит 13 607 руб.

Как рассчитать сумму возврата

При возврате ОСАГО в первые 14 дней после покупки полиса сумма, уплаченная по договору, возвращается в 100 % объеме. Если страхователь расторгает договор в более поздний срок, то из размера страховой премии вычитается комиссия в размере 23 %, а также услуги страховой за период действия полиса.

Возврат страховки при продаже автомобиля или в других случаях, предусмотренных законом РФ, следует осуществлять сразу после их наступления. Например, водитель продал авто 2 июля, а за страховкой обратился 10 сентября. В таком случае срок возврата будет отсчитываться только с 10 сентября. За период с момента продажи до дня подачи заявления уплаченная страховая премия возвращена не будет.

Рассчитать сумму возврата премии несложно:

- если договор расторгается в первые 2 недели после покупки, страховая вернет 100 % стоимость полиса;

- в иных случаях от размера уплаченной премии следует вычесть 23 % и оплату страховых услуг за дни, в течение которых полис был активен.

Как рассчитать, сколько точно вернет страховая? Для этого достаточно воспользоваться простой формулой:

СВ = (СП – 23 %) × (НД/СД), где

СВ — сумма, которая полагается к возврату;

СП — уплаченная водителем страховая премия;

НД — неизрасходованные дни.

СД — срок действия полиса по договору.