Причины страхования автомобиля

В связи с тем, что машины периодически угоняются, то страхование необходимо. На сегодняшний день это не редкий случай.

Также, существует возможность поломок автомобиля или столкновений на дороге и аварийных ситуаций. Здесь также на помощь придет страховая компания. Существует даже рейтинг угоняемых машин по городам. Показатели в Москве с 2020 по 2020 год снизились на 11,5%.

Уверенность за возмещение убытков

Каждый человек должен быть уверен в том, что ему возместят убытки по страхованию, для этого необходимо быть уверенным в том, что компания по страхованию надежная.

Следовательно, желательно поспрашивать мнение знакомых по данной теме и почитать отзывы в интернете, а также важно достаточно внимательно изучать договор при подписании о страховании товара, посмотреть все случаи, когда будет выплачена страховка

Возможность обезопасить себя от непредвиденных последствий в случае аварии

Обезопасить себя в этих случаях можно следующим образом — необходимо знать все случаи, когда страховка будет выплачена:

- ДТП;

- кража, угон;

- кража конкретных узлов оборудования;

- когда опрокидывают авто, бьют стекла, то есть намеренно вредят;

- возгорание машины;

- при стихийных бедствиях;

- повреждения от веток камней;

Оплата за счет страховой компании необходимых ремонтных работ

Влияние на стоимость ремонтных работ, полученных повреждений и правильно составленных документов, например, акта осмотра, а также фотографии с ДТП, значительное

Максимально необходимо акцентировать внимание на данных моментах каждому водителю, которому пришлось попасть в происшествие

Минимизация денежных потерь

Как минимизировать свои потери денег от происшествий на дороге? Первоначально, необходимо разобраться, на ком лежит вина за случившееся. Далее соотнести при подписании договора на страховку плату за ее получение и выплаты по всевозможным рискам.

При страховании, в любом случае денежные потери будут минимизированы, потому как страховые компании обязаны выплатить, если не всю сумму за ремонт и угон, то по крайней мере хотя бы ее часть.

Страховка КАСКО

Данный вид страхования не является обязательным, полис оформляют владельцы автомобилей на добровольных основах. Однако он предоставляет более сильную защиту при возникновении несчастных случаев на дороге. Преимущества данного полиса доступны скорее для владельцев дорогих автомобилей зарубежного производства, которые были приобретены в кредит. Владельцам же недорогих авто он не слишком выгоден. КАСКО полностью возмещает расходы на ремонт, который понадобился при наступлении страхового случая. Данный добровольный вид страхового полиса оформляется при наличии следующих документов:

- Заявление на оформление полиса;

- Паспорта всех лиц, которые имеют доступ к управлению автомобилем;

- Водительские удостоверения названных выше лиц и доверенности на них (если такие лица есть);

- Паспорт на автомобиль (ПТС);

- Выданное в ГИБДД свидетельство о регистрации авто.

Вышеприведенный список является стандартным набором документов для оформления полиса данного типа. Страховая компания дополнительно может запросить следующие документы:

- Договор, согласно которому транспортное средство стало собственностью его текущего владельца, с указанием таких основных данных, как стоимость, комплектация и прочих.

- Если автомобиль был приобретен на кредитные средства, понадобится кредитный договор. Если согласно этого договора автомобиль выступает в качестве заложенного имущества, денежную компенсацию за ущерб получает организация, выдавшая займовые деньги. Этот нюанс следует учитывать, поскольку владельцем авто по закону до последней выплаты по кредиту является банк.

- Заключение эксперта по оценке технического и внешнего состояния автомобиля, на основании которого производят расчет текущей стоимости транспортного средства.

- Сведения о состоянии узлов авто, выданные оператором ТО (диагностическая карта).

- Если был ранее оформлен добровольный полис, срок действия которого истек, необходимо его предоставить для расчета скидок.

- Если авто оборудовано противоугонными средствами, необходимо предоставить документы, в которых зафиксирована их стоимость.

- Если владелец автомобиля- юридическое лицо, будут затребованы правоустанавливающие документы.

За исключением документов, которые удостоверяют личность владельца автомобиля (паспорт гражданина) и водительского удостоверения, которые необходимо предоставить в виде оригинала, допускается подача копий перечисленных выше документов.

Цена автострахования и что на нее влияет?

Если речь идет об обязательном страховании ОСАГО, то стоимость, а также все нюансы оформления четко нормируются законодательно. Если говорить о добровольном страховании, то есть масса факторов, которые могут стать причиной снижения или же повышения тарифов:

- Срок оформления. Если человек оформляет полис на существенный срок, то для компании это значит, что формируются повышенные риски, а значит, тариф будет более высоким, чем при страховании на один месяц. С другой стороны, при длительном сотрудничестве с одной компанией формируется возможность получить существенные скидки. При оформлении второй-третьей страховки вы можете рассчитывать на то, что заплатите всего семьдесят процентов от ее реальной стоимости;

- Возраст страхователя и стаж вождения. Чем старше человек, тем более существенными будут риски, что по сути становится основой повышения тарифов. Чем больше стаж вождения, тем менее существенным будет вероятность того, что такой человек сможет попасть в ДТП, что позволяет снизить тариф на получение полиса. Данные факторы рассматриваются индивидуально. В процессе общения и предоставления определенных документов сотрудники компании составляют мнение о состоянии здоровья клиента, что также может иметь значение при выборе тарификации;

- Автомобиль. Естественно, новые автомобили страхуются по низким тарифам. Но тут есть нюансы. Если авто слишком мощное и габаритное, стоимость полиса повышается. Отечественные автомобили смогут порадовать своих автовладельцев, ведь по ним стоимость полиса будет минимальной. Если же автомобиль слишком старый, то могут возникнуть серьезные проблемы на этапе его страхования. Некоторые компании вовсе отказываются от предоставления полиса в таких ситуациях, другие же предлагают слишком высокие тарифы;

- Наличие защиты. Если автомобиль оснащен массой дополнительных элементов защиты, то в данном случае формируется возможность получить минимальные параметры тарифов. Если же авто имеет стандартную систему сигнализации, это говорит о повышении рисков угона. При таких обстоятельствах тарифы остаются прежними;

- Количество рисков. Самым важным аспектом при расчете стоимости полиса выступает именно количество рисков, которые в него будут внесены. Сразу же скажем о том, что максимальный пакет по рискам по стоимости может достигать 15 тыс. рублей за год. С другой стороны, именно на данном аспекте можно существенно сэкономить. Ведь вы можете определить минимальное количество рисков, которые реально могут возникнуть. Например, зачем страховать автомобиль от повреждений во время землетрясений, если вы проживаете в зоне с минимальной сейсмической активностью и пр.

Отметим, что крупные компании с высокими позициями надежности берут с клиентов чуть больше, чем их менее крупные конкуренты. А вот начинающие компании вовсе минимизируют цену, но не факт, что они смогут просуществовать долго и в итоге, вы не сможете получить причитающиеся вам выплаты.

Программа «Новичок»

Программа рассчитана на новых сотрудников пришедших на работу в компанию и не имеющих опыта и знаний в сфере страхования.

Продолжительность обучения 7 дней.

Программа включает в себя:

- введение в сферу страхования, формирование понятие о страхование и о его значение в современном обществе

- обучение страховым терминам

- изучение правил страхования

- расчёт страховой премии ОСАГО

- заполнение полиса и сопроводительной документации

- коллоквиум

- страхование автотранспортных средств КАСКО

- расчёт страховой премии

- заполнение страховой документации

- предстраховой осмотр теория

- предстраховой осмотр практическое занятие

- телефонные коммуникации

- семинар по ДМС, НС, имуществу

- эффективные продажи страховых продуктов

Правила компанииРосгосстрах

Страховщик обязан (если Договором не предусмотрено иное) изучить полученные документы и, при признании случая страховым, определить размер убытка, составить Страховой акт и произвести страховую выплату в течение двадцати рабочих дней с даты получения всех документов, необходимых для принятия решения.

- Незамедлительно, в том числе по телефону, указанному в Договоре страхования (Полисе), сообщить о случившемся событии Страховщику.

- В течение трех рабочих дней с даты сообщения о хищении застрахованного ТС подать Страховщику письменное заявление установленной Страховщиком формы.

Страховые тарифы к правилам добровольного страхования транспортных средств и спецтехники

Самый популярный страховой продукт – «Защита»

В соответствии с ним клиент может выбрать один из трех типов страхования:

- застраховываются иномарки в возрасте до пяти лет, отечественные автомобили моложе трех лет. Договор можно заключить только на полную стоимость транспортного средства. Стоимость запчастей компенсируется без учета амортизации. Расходы при эвакуации машины с места происшествия возмещаются в размере до трех тысяч рублей;

- застраховываются автомобили в возрасте от трех до семи лет. Тариф допускает полную или частичную страховку. Компенсация за детали выплачивается с учетом амортизации. Эвакуационные расходы не превышают трех тысяч рублей;

- застраховываются машины в возрасте от 3 до 12 лет. Страховая сумма может быть полной или частичной. Детали компенсируются с учетом амортизации. Расходники, эвакуация и стоимость ремонта не компенсируются.

Программа от Росгосстраха – «Элементарное КАСКО».

Продукт сориентирован на опытных автолюбителей, являющихся собственниками поддержанных автомобилей (от 3 до 12 лет). Тарифы по данному предложению гораздо ниже, но и покрывается только риск, связанный с повреждением. В год компенсируется не более двух страховых случаев. Предусматривается выплата за повреждения, нанесенные природными катаклизмами и ДТП. Условие подключения к программе – водительский стаж от трех лет, возраст водителя – старше 22 лет.

Продукт – «Эконом»

Программа заключается в том, что клиент оплачивает только половину годовой стоимости. Если за весь год ни одного происшествия так и не случилось, автовладелец экономит вторую половину страхового платежа. При наступлении страхового случая компания полностью выплачивает компенсацию при условии внесения остальных 50%.

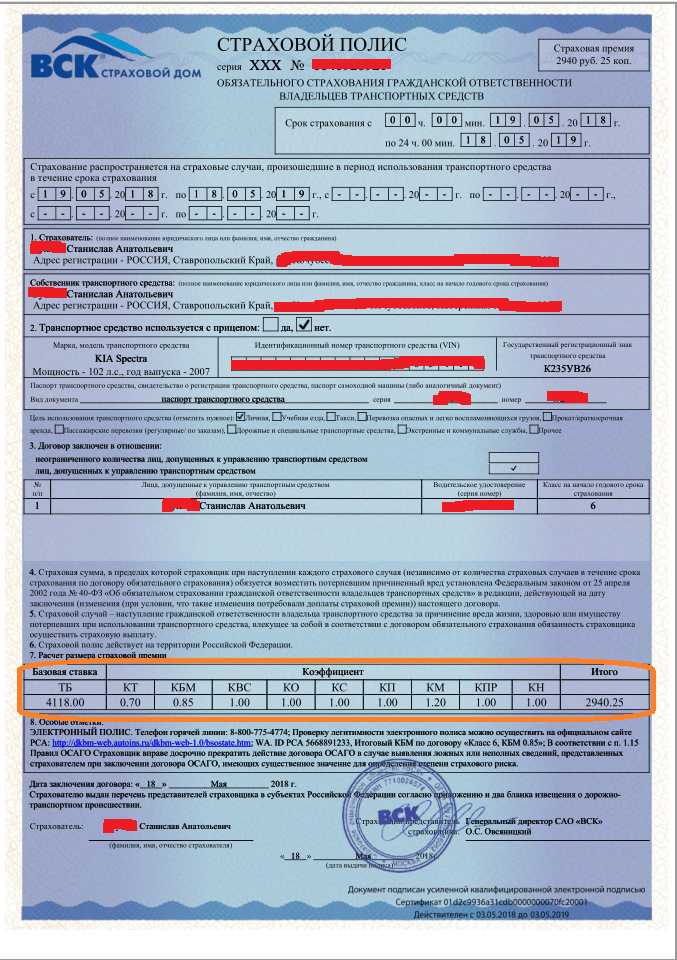

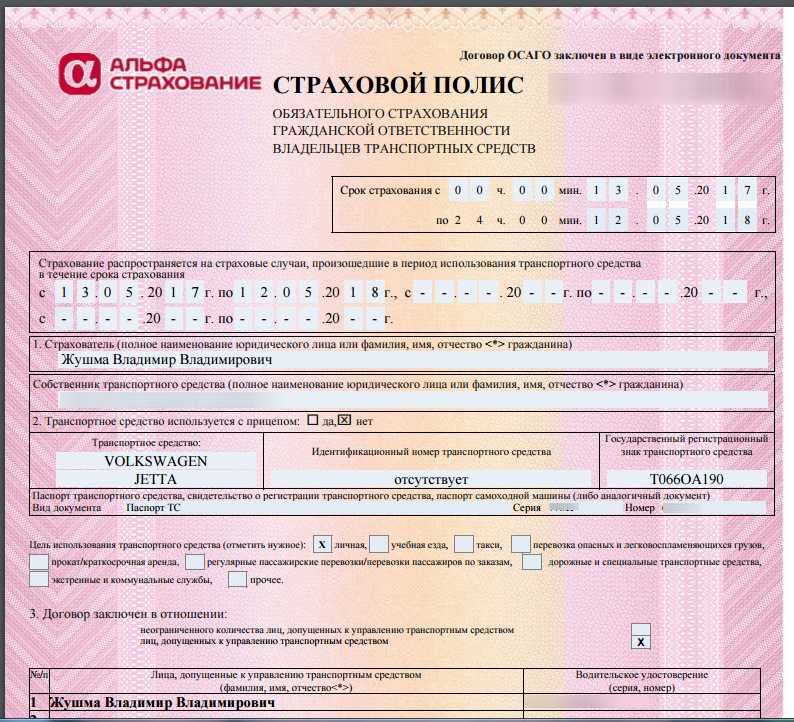

Как выглядит полис КАСКО?

В разных страховых компаниях бланки могут отличаться, но есть ряд обязательных элементов:

- защитные голограммы или штрих-коды, содержащие важные сведения о водителе и ТС;

- персональные данные держателя;

- детальная информация о транспорте;

-

Нажмите для увеличения регион действия;

- перечень рисков;

- размер страховой суммы;

- срок действия.

Подтверждением факта соглашения служат подписи обеих сторон и печать компании. На изображении представлен ознакомительный образец полиса КАСКО от , которая входит в число лучших страховщиков в России.

Как проверить полис?

После оформления представитель обязан выдать на руки автовладельцу оригинал документа, квитанцию об оплате услуг, правила страхования. Проверить подлинность КАСКО можно, обратившись в официальное представительство компании и указав номер ТС. Если оформление происходило вне офиса, желательно сделать это в присутствии сотрудника сразу после заключения договора.

Какие нарушения и ошибки может допустить страховая компания?

Страховка, в любом случае, это платная процедура. Когда водитель платит деньги, он хочет, чтобы все прошло гладко, и он получил страховку без проблем. В связи с этим большинство владельцев транспортных средств задаются вопросом: грубые нарушения условий страхования ОСАГО — что это? В законе указан коэффициент грубых нарушений условий страхования, который равен 1,5. Когда собственник автомобиля допустил нарушение, которое относится к категории грубого, то стоимость страхового полиса ОСАГО возрастает для него на 50 %. Это происходит при следующих нарушениях:

- предоставление страховой компании недостоверных данных, например, с целью уменьшения стоимости ОСАГО;

- специальное искажение обстоятельств страхового случая, например, для увеличения выплаты по страховке;

- причинение умышленного вреда потерпевшему в ДТП при обстоятельствах, которые, возможно, вызовут регрессное требование к виновному лицу.

Как построена работа страхового агента?

Чтобы стать страховым агентом, нужно пройти обучение на базе СК. Нужно детально изучить «продукт», а именно, условия ОСАГО и КАСКО, которые предлагает данная страховая фирма, документацию и способы взаимодействия с клиентами. Специалистов по страхованию могут готовить как индивидуально, так и в группах. В хорошей СК обучение занимает несколько недель, мелкие фирмы отводят на этот процесс всего несколько дней, поэтому их агенты недостаточно подготовлены.

В некоторых ВУЗах на юридическом и экономическом факультете есть специальность «страховой агент»

Но, по большому счету, такое образование не так уж важно для успешной работы. Гораздо важнее перечисленные выше качества

Какие обязанности возлагает страховая компания на своего представителя?

По сути, основа работы любого менеджера по продажам — это работа с клиентами и документами. Таким образом, можно выделить шесть основных обязанностей специалиста по автострахованию:

- анализ спроса на продукты автострахования;

- поиск потенциальных клиентов;

- заключение договоров по ОСАГО и КАСКО;

- заполнение и ведение сопроводительной и отчетной документации;

- помощь клиенту в получении всей необходимой информации;

- при возникновении страхового случая взаимодействие с сервисом, осуществляющим выплаты.

Следовательно, представитель страховщика работает по полному циклу: от поиска клиентов до сопровождения ситуации, предполагающей выплату клиенту. С одной стороны, это тяжелый труд, но при качественной работе оплата получается достойной.

Как говорилось выше, для стабильного дохода нужна наработанная клиентская база. Но большинство СК не предоставляют такую базу своим новым агентам. Удачным вариантом для новичка станет тот случай, когда сотрудник, который увольняется или уходит на повышение, передаст телефоны потенциальных клиентов.

Поэтому для специалиста по страхованию, как ни для кого другого, актуальна поговорка: «волка ноги кормят». Для поиска клиентов нужно использовать все возможные пути.

- Сообщить о своей работе всем родственникам, друзьям и знакомым.

- Заказать визитки с указанием рода своей деятельности и раздавать их при знакомстве в любой удобной ситуации.

- Сделать рекламу о себе, как о специалисте по страхованию, в соц. сетях, на сайтах, форумах.

- Стать автором блога о страховании автомобилей.

- Проводить презентации в офисах (по предварительной договоренности) и т.д.

Только комплексный подход позволит стать успешным страховым агентом. Основной минус специалиста по страхованию, который работает на дому, в том, он не имеет оклада. Его доход составляет 10–20 % от сделки. В первое время, не имея наработанной клиентской базы, новичок будет получать не больше 10–20 тыс. рублей в месяц. Через год успешной работы этот доход может возрасти до 50–100 тыс. в месяц.

Учет амортизации (износа автомобиля)

Размер причитающейся страхователю (выгодоприобретателю) при наступлении страхового случая выплаты во многом зависит от того, по какой методике рассчитывается страховая выплата и каким образом производится страховая выплата

В частности, важное значение имеет, в каком порядке учитывается износ автотранспортного средства

Некоторые страховые компании предлагают две методики расчета страховой выплаты: по восстановительной стоимости и с начислением амортизационного износа, от чего зависят не только базовые страховые тарифы, но и размер страхового возмещения. Часто оказывается, что выплата не покрывает полностью причиненный ущерб. Страхователю не имеет смысла выбирать методику с начислением амортизационного износа, если у него старый автомобиль или тем более старая иномарка. В таких случаях выплаченное возмещение может быть в несколько раз меньше реальных затрат на восстановление машины.

От методики с начислением амортизационного износа необходимо отличать определение действительной (страховой) стоимости при заключении договора, в которую также закладывается износ. Порядок определения процента износа при расчете действительной стоимости транспортного средства устанавливается страховыми компаниями и может различаться, что способствует уменьшению или увеличению действительной стоимости и, следовательно, размера страховой премии и страховой выплаты.

Действительной стоимостью считается стоимость транспортного средства в месте его нахождения в день заключения договора страхования.

Согласно п.2 ст.947 ГК РФ при страховании машины (риск автокаско), если договором страхования не предусмотрено иное, страховая сумма не должна превышать их действительную стоимость (страховую стоимость). Таким образом, в ст.947 ГК РФ говорится, что при страховании имущества возможно превышение страховой суммы, если такое закреплено в договоре. Однако в п.1 ст.951 ГК РФ и п.2 ст.10 Закона Российской Федерации от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» устанавливается противоположное правило: если страховая сумма, определенная договором страхования, превышает страховую стоимость имущества, он является недействительным в силу закона в той части страховой суммы, которая превышает действительную стоимость имущества на момент заключения договора.

Итак, в ГК РФ, с одной стороны, допускается страхование имущества с превышением страховой суммы над действительной стоимостью имущества, а с другой — признается ничтожным договор страхования в части превышения страховой суммы над действительной стоимостью, поэтому в интересах страхователя и во избежание подобных недоразумений при заключении договора страхования ориентироваться на то, чтобы страховая сумма устанавливалась в пределах действительной стоимости автомобиля.

Что сделать, чтобы сэкономить при оформлении КАСКО

Итак, вы купили авто, и на него, впрочем как и на свой стаж вождения, повлиять уже не в силах. А вот на конечный ценник полиса – можете, причем сэкономить можно вполне неплохо. Для этого надо правильно определить необходимую вам степень защиты вашего автомобиля.

Фото с сайта thenounproject.com

Рассмотрим, что влияет на стоимость КАСКО:

Степень защиты от возможного урона. Здесь подразумевается полное или частичное КАСКО. Например, если на работе ваш автомобиль стоит на охраняемом паркинге, а дома – в своем гараже или гаражном кооперативе, то вы можете пренебречь риском кражи и оформить страховку только от возможного ущерба при аварии. Это неплохо уменьшит ценник полиса.

Франшиза. По сути это заранее предусмотренный и прописанный в контракте урон, который компания не станет возмещать при попадании под страховой случай. Говоря простым языком, это сумма, которую вам не будет выплачивать фирма, если ущерб будет меньше заранее оговоренной цены. Например, если договор оформлен с франшизой в 20 тысяч рублей, то весь ущерб, оцененный меньше этой стоимости, вы будете устранять за свои средства. Не смотря на это, если вы начинающий автолюбитель, но при этом спокойно относитесь к небольшим потертостям, царапинам в бамперах и зеркалах и прочему небольшому урону, вам ничего не мешает накопить их в течение года, а затем устранить все сразу, превысив сумму франшизы.

Степень охраняемости транспортного средства

Для страховщика важно, есть ли в автомобиле сигнализация, иммобилайзер или центральный замок, а также где машина хранится. Так, если авто не укомплектовано противоугонными средствами и паркуется во дворе многоэтажного дома, то стоимость КАСКО, естественно, повысится

Поэтому намного дешевле может будет установить на транспортное средство простой охранный комплекс и отложить 1-2 тысячи в месяц на место на охраняемой парковке.

Тип возмещения ущерба. При попадании под страховой случай, возместить его последствия можно несколькими способами. Фирма может починить машину в сервисе, оплатить ремонт в компании, которую выбрал клиент или же предоставить финансовые средства, которую владелец автомобиля вправе потратить на ремонт сам. Из этого становится понятно, что первая из этих опций наиболее удобна для страховой компании, следовательно стоимость полиса в этом случае будет ниже, чем в двух оставшихся. Помимо этого, вариант с ремонтом у официального дилера является самым дорогостоящим. Поэтому страховая фирма может добавить в контракт повышающий коэффициент.

Дополнительные опции. На конечный ценник полиса влияет большое число небольших условий. К примеру, покупка у одной и той же фирмы полисов ОСАГО и КАСКО может снизить ценник второго. Возможность клиента сразу же оплатить наличными стоимость полиса – еще один способ расположить к себе страховое предприятие. Страховая сумма – то есть, общая стоимость, на которую застраховано транспортное средство, бывает двух видов – агрегатная сумма и неагрегатная. При первом типе каждая выплата по контракту вычитается из этой стоимости, и, к примеру, при угоне автомобиля после восстановления при дорожно-транспортном происшествии вам вернут лишь то, что осталось от страховой суммы. То есть по сути то, что не было потрачено на ремонт машины. Во втором варианте сумма не снижается, и страховщик в каждом страховом случае отвечает за ущерб в полностью. Но стоит отметить, что и стоимость полиса каско в первом случае будет ниже.

Рассрочка. Тут следует понять, что рассрочка не сделает полис дешевле, а зачастую наоборот, немного увеличит цену. Однако, факт того, что вы сможете оплатить стоимость полиса не разом, а растянув процесс на несколько месяцев. Это вам поможет, так как такая страховка обойдется вам в десятки, а иногда даже сотни тысяч рублей.

Итак, в статье мы подробно описали что такое КАСКО простым языком и дали советы, как сэкономить при оформлении полиса. Также стоит упомянуть, что оформление КАСКО не отменяет наличие ОСАГО. После ознакомления с предложенным материалом у вас не возникнет проблем с выбором необходимого вида страхования.

Виды страховых случаев

Получить деньги по ОСАГО можно не во всех случаях. Каждой страховой компанией клиенту выдается список случаев, в которых рассчитывают на компенсацию.

В практике страхования все страховые случаи распределяются по нескольким категориям:

- Социальные;

- Имущественные;

- Ответственность;

- Личные;

- Предпринимательская деятельность.

Если имущественное положение человека изменилось, то социальная страховка обеспечит поддержку в этот период. К случаям наступления таких обстоятельств относятся выход на пенсию, получение инвалидности, прекращение трудовой деятельности по уважительной причине.

Один из случаев действия страховки — смерть кормильца. В этом случае страховая компания оказывает поддержку семье умершего. Полис ОСАГО страхует именно по принципу соблюдения социальной ответственности.

Защита имущества и материальных ценностей от потери или утраты относится к имущественной категории. При этом компенсация производится, если материальным ценностям застрахованного гражданина нанесет вред, умаляющий их стоимость. Именно к этому виду относятся такие виды автострахования, как КАСКО и ДСАГО.

Критерии удорожания страховки

| Фактор | Критерии удорожания страховки |

| Вид полиса | Большее разнообразие учитываемых страховых случаев |

| Опыт вождения | Маленький стаж вождения |

| Марка ТС | Востребованность среди угонщиков |

| Характеристики ТС | Большие размеры и мощность автомобиля |

| Сигнализация | Ненадежность применяемой ПС или ее отсутствие |

| Частота ДТП | Большое количество аварий за определенный период |

| Стоимость ТС | Более дорогие автомобили |

| Место регистрации страхователя | Большой город с большей численностью населения |

| Срок страхования | Страхование на маленький срок |

От каких рисков защищает

Страхование недвижимого имущества физических лиц не является обязательной процедурой, но обеспечивает должный уровень безопасности и несомненные преимущества для клиента.

Объектами страхования являются:

- Недвижимое имущество: квартиры, дома, дачи и земельные участки.

- Транспортные средства, находящиеся в личной собственности страхователя.

- Денежные вклады, аренда банковских ячеек, ценные документы.

- Домашние питомцы и сельскохозяйственные животные.

- Произведения искусства, ценные предметы интерьера.

Страхование позволяет покрыть ущерб от возможных рисков, например, при неправомерных действиях других лиц (кража, пожар, угон, поломка, затопление имущества).

Страховые случаи прописываются отдельно, могут дополнительно включать риски, связанные с неблагоприятными погодными условиями, техногенными катастрофами, катаклизмами.

ОСАГО — обязательная страховка

По условиям договора ОСАГО страховщик гарантирует выплату третьим лицам, пострадавшим в результате ДТП, виновником которого оказался страхователь. Иными словами, как следует из наименования — компания возмещает имущественный ущерб, связанный с ответственностью автомобилиста на дороге.

- базовой ставки;

- различных коэффициентов, размер которых зависит от стажа автомобилиста, территориального принципа, мощности и срока службы машины, количества аварий за прошлый год.

Компенсационные возмещения по ОСАГО невелики и ограничены установленной законом страховой суммой:

- 500 тысяч р. на возмещение вреда, нанесенного жизни и здоровью каждому пострадавшему;

- 400 тысяч р. на оплату ремонта транспортного средства или иного поврежденного в ДТП имущества.

Разница между фактической суммой расходов на упомянутые компенсации и страховой суммой ложится на плечи водителя.

Ни один из видов дополнительного страхования не заменяет и не отменяет ОСАГО. Этот полис должен быть оформлен даже при наличии других.

ОСАГО

Данный вид страховки является самым распространенным, так как полис ОСАГО обязаны получить все водители. В случае дорожного происшествия расходы по возмещению вреда возьмет на себя страховая компания (СК).

Размер страховки органичен, максимально можно получить:

- 400 тыс. руб., если нанесен вред имуществу;

- 500 тыс. руб., если пострадали люди.

Схематично процесс возмещения выглядит так:

- страховщик выплачивает пострадавшей стороне сумму расходов, в пределах установленных лимитов;

- если денежных средств недостаточно, то сумма взыскивается с виновника происшествия;

- в некоторых случаях СК может потребовать регресс от водителя ставшего виновником ДТП, например, если он находился за рулем автомобиля в нетрезвом состоянии. Нарушителю придется возместить расходы Страховщика по возмещению ущерба пострадавшей стороне.

Стоимость страховки складывается из следующих критериев:

- водительский стаж и возраст человека;

- количество лошадиных сил автомобиля;

- территориальная принадлежность (для крупных городов коэффициент выше);

- период действия полиса;

- количество ДТП с участием водителя в предшествующем периоде;

- численность лиц, указанных в полисе.

Итоговая сумма страхования может увеличиться по сравнению с базовым тарифом, в зависимости от присутствия тех или иных повышающих коэффициентов. Предварительно рассчитать стоимость полиса можете воспользовавшись нашим онлайн калькулятором.

ОСАГО имеет определенные преимущества и недостатки, перечислим их:

Плюсы:

- небольшая стоимость;

- фиксированные тарифы, регулируются на государственном уровне;

- страхование доступно по всей территории России;

- ущерб пострадавшим выплачивает СК, а не виновник происшествия.

Минусы:

- сумма компенсации ограничена, для дорогостоящих автомобилей страховка может не покрыть реальные расходы по ремонту;

- варианты страховых случаев небольшой, например, если машину украдут и она будет повреждена, владелец не получит выплат;

- для водителя не предусмотрены никакие компенсации.

Без ОСАГО нельзя управлять транспортным средством, невозможно поставить на регистрационный учет и пройти техосмотр. За езду без полиса водителю грозит штраф.

Страхование от несчастного случая

Данная страховка является одним из вариантов КАСКО. Но в этом случае страхуется жизнь и здоровье самого водителя, и всех лиц, находящихся в транспорте.

Страховые случаи:

К преимуществам и недостаткам относятся:

Плюсы:

Выплату получат все лица, находившиеся в салоне автомобиля.

Минусы:

Имеются ограничения при оформлении, например, возраст водителя. Также, не получится застраховаться лицам с 1 или 2 группы инвалидности.

При желании полис может получить собственник авто. Страховка будет выплачена, если водитель и пассажиры получат ранение, увечье. Кроме того компенсация полагаются в случае временной нетрудоспособности пострадавшего или смерти человека.

Классификации видов страхования

Особенностью всех утвержденных видов страхования является то, что сумма выплаты при наступлении страхового случая всегда в разы больше, чем сам страховой взнос страховальщика. При этом риск для страховщика полностью отсутствует, так как количество полисов так же в разы больше, чем количество наступивших страховых случаев. Конечно, бывают и форс-мажоры, но это скорее исключение из правил.

Основными видами страхования, описанными выше, являются:

- Личностное страхование.

- Имущественное страхование.

В свою очередь, они делятся на подвиды:

- Обязательное страхование.

- Добровольное страхование.

Все виды и подвиды делятся на сотни разных отраслей и все имеют разное действие, условия и возможности.

Регулятором страховой деятельности в Российской Федерации служит Гражданский кодекс. Именно он разделяет и различает виды и подвиды страховых продуктов.

Чем они отличаются?

Данным вопросом нередко задаются начинающие водители. Ведь это, как-никак, два основных вида автострахования для автомобилистов в России, и интересуются ими практически каждый владелец автомобиля.

Для начала следует уяснить, что КАСКО страхует транспорт от всех видов ущерба, не минует стороной и угон автомобиля. А в случае ДТП возмещаются расходы на ремонт собственной машины, даже если владелец страховки выступает виновником столкновения.

ОСАГО же в этом плане возместит ущерб именно пострадавшей стороне, а виновник оплатит ремонт своего автомобиля за свой счет.

Остальные отличия КАСКО от ОСАГО заключаются в следующем:

- ОСАГО является обязательным видом страхования, в то время как КАСКО оформляют по желанию.

- В основном выплаты ОСАГО компенсируют ремонт ущерба третьих лиц, а КАСКО в этом плане предоставляет более разнообразный список услуг.

- Выплаты по полису ОСАГО всегда ограничены, а КАСКО может возместить полную сумму ущерба.

- И соответственно стоимость КАСКО будет значительно выше, чем стоимость ОСАГО.

Ознакомившись со всем этим, автомобилисты без проблем решают, что им будет выгоднее. И большинство имеют сразу два оформленных страховых полиса — и ОСАГО, и КАСКО. И это позволяет им обезопаситься практически от максимально возможных рисков.

Более детально про то, чем отличается КАСКО от ОСАГО, можно узнать тут, а подробнее о том, как узнать стоимость ОСАГО и КАСКО онлайн, можно прочитать в этом материале.